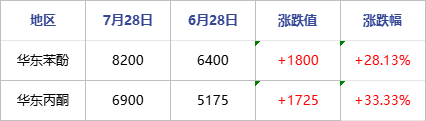

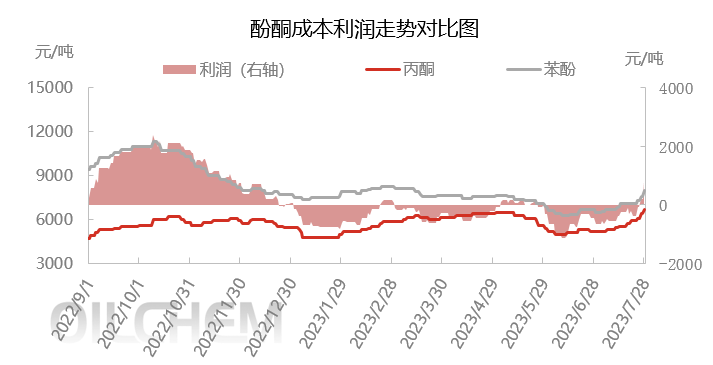

På grunn av sterk kostnadsstøtte og sammentrekning på tilbudssiden har både fenol- og acetonmarkedene nylig steget, med en dominerende oppadgående trend. Per 28. juli har den forhandlede prisen på fenol i Øst-Kina økt til rundt 8200 yuan/tonn, en økning på 28,13 % fra måned til måned. Den forhandlede prisen på aceton i det østkinesiske markedet er nær 6900 yuan/tonn, en økning på 33,33 % sammenlignet med samme periode i fjor. Ifølge Longzhong Information var fortjenesten på fenolketoner fra Sinopecs produsent i Øst-Kina per 28. juli 772,75 yuan/tonn, en økning på 1233,75 yuan/tonn sammenlignet med 28. juni.

Sammenligningstabell over nylige endringer i innenlandske fenolketonpriser

Enhet: RMB/tonn

Når det gjelder fenol: Prisen på råmaterialet ren benzen har økt, og tilbudet fra importerte skip og innenlandshandel er begrenset. Delta i storstilt anbudskonkurranse for påfylling, og samarbeid aktivt med fabrikken for å øke prisene. Det er ikke noe press på spotforsyningen av fenol, og innehavernes entusiasme for økningen er høyere, noe som fører til en rask økning i markedsfokus. Før slutten av måneden ble vedlikeholdsplanen for fenolketonanlegget i Lianyungang rapportert, noe som hadde en betydelig innvirkning på augustkontrakten. Operatørenes mentalitet har blitt ytterligere forbedret, noe som har ført til at markedsnoteringen raskt har steget til rundt 8200 yuan/tonn.

Når det gjelder aceton: Ankomsten av importerte varer til Hong Kong er begrenset, og havnebeholdningen har sunket til rundt 10 000 tonn. Fenolketonprodusenter har lav beholdning og begrensede forsendelser. Selv om Jiangsu Ruiheng-anlegget har gjenopptatt omstarten, er tilbudet begrenset, og vedlikeholdsplanen for Shenghong-raffineriet er rapportert, noe som påvirker kontraktsmengden for august. Kontantressursene som sirkulerer i markedet er stramme, og mentaliteten til innehaverne i markedet har blitt sterkt stimulert, med konstant stigende priser. Dette har drevet petrokjemiske bedrifter til å bytte på å øke enhetsprisene, noen handelsmenn går inn i markedet for å fylle hullene, og noen sporadiske terminalfabrikker byr på påfyll. Markedshandelsatmosfæren er aktiv, noe som støtter fokuset i markedsforhandlingene om å stige til rundt 6900 yuan/tonn.

Kostnadssiden: Sterk ytelse i markedene for ren benzen og propylen. For tiden er tilbud og etterspørsel etter ren benzen stram, og markedet kan diskuteres rundt 7100–7300 yuan/tonn i nær fremtid. For tiden øker svingningene i propylenmarkedet, og polypropylenpulver har en viss fortjeneste. Nedstrømsfabrikker trenger bare å fylle opp posisjonene sine for å støtte propylenmarkedet. På kort sikt fungerer prisene bra, og hovedmarkedet i Shandong opprettholder et svingningsområde på 6350–6650 yuan/tonn for propylen.

Forsyningssiden: I august gjennomgikk Blue Star Harbin fenolketonanlegg en større overhaling, og det er for øyeblikket ingen planer om å starte CNOOC Shell fenolketonanlegg på nytt. Wanhua Chemical, Jiangsu Ruiheng og Shenghong Refining and Chemicals fenol- og ketonanlegg har alle forventet større reparasjoner, noe som har ført til mangel på importerte varer og mangel på kortsiktig spotforsyning av fenol og aceton, noe som er vanskelig å avhjelpe på kort sikt.

Med prisøkningen på fenol og aceton har fenolketonfabrikker holdt tritt med markedet og økt enhetsprisene flere ganger for å håndtere dette. Drevet av dette kom vi ut av en tapssituasjon som varte i over seks måneder den 27. juli. Nylig har de høye kostnadene for fenolketoner blitt støttet, og den stramme forsyningssituasjonen i fenolketonmarkedet har blitt betydelig drevet. Samtidig fortsetter spotforsyningen i det kortsiktige fenolketonmarkedet å være stram, og det er fortsatt en oppadgående trend i fenolketonmarkedet. Derfor forventes det at det vil være ytterligere rom for forbedring av fortjenestemarginen til innenlandske fenolketonbedrifter i nær fremtid.

Publisert: 01.08.2023