I første halvdel av dette året har det innenlandske epoksyharpiksmarkedet falt siden mai. Prisen på flytende epoksyharpiks falt fra 27 000 yuan/tonn i midten av mai til 17 400 yuan/tonn i begynnelsen av august. På mindre enn tre måneder falt prisen med nesten 10 000 RMB, eller 36 %. Nedgangen ble imidlertid reversert i august.

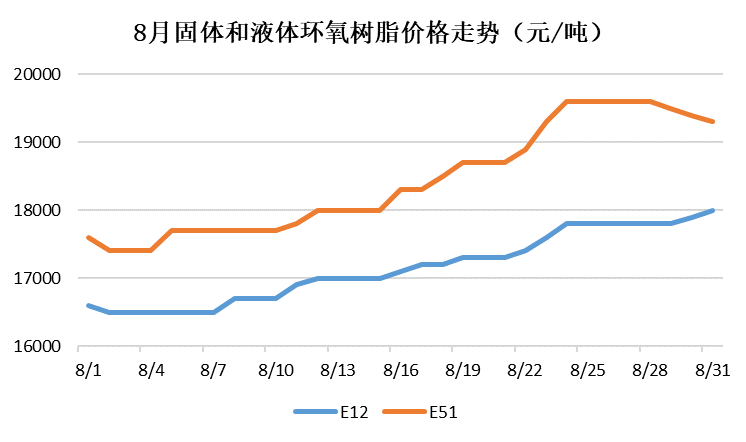

Flytende epoksyharpiks: Drevet av kostnads- og markedsoppgang fortsatte det innenlandske markedet for flytende epoksyharpiks å stige i august, og fortsatte å stige svakt i de siste dagene av måneden, med litt fallende priser. Ved utgangen av august var referanseprisen for flytende epoksyharpiks i det østkinesiske markedet 19 300 RMB/tonn, en økning på 1600 RMB/tonn, eller 9 %.

Fast epoksyharpiks: På grunn av kostnadsøkningen og påvirkningen av den omfattende nedstengningen og produksjonsbegrensningen av fast epoksyharpiksfabrikker i Huangshan-området, fortsatte prisen på fast epoksyharpiks å stige og hadde ikke vist en nedadgående trend ved utgangen av måneden. Ved utgangen av august var referanseprisen for fast epoksyharpiks i Huangshan-markedet 18 000 RMB/tonn, en økning på 1 200 RMB/tonn eller 7,2 % fra året før.

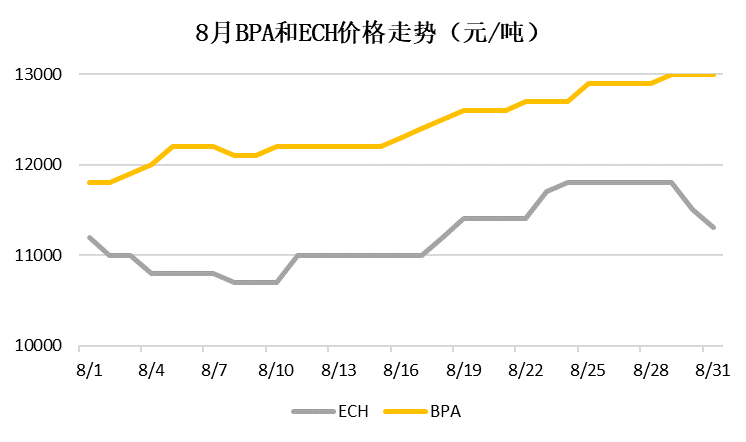

Bisfenol A: 15. og 20. august ble vedlikeholdet av Yanhua polykarbonat-enheten på 180 000 tonn/år og Sinopec Mitsui-enheten på 120 000 tonn/år stoppet, og vedlikeholdsplanen ble annonsert på forhånd. Markedsopplaget for BPA-produkter ble redusert, og prisen på BPA fortsatte å stige i august. Ved utgangen av august var referanseprisen for bisfenol A i det østkinesiske markedet 13 000 yuan/tonn, en økning på 1200 yuan/tonn eller 10,2 % sammenlignet med forrige måned.

Epiklorhydrin: Gode og dårlige nyheter var sammenflettet i epiklorhydrinmarkedet i august: På den ene siden ga bunnen av glyserolprisene kostnadsstøtte, og oppgangen i nedstrømsmarkedet for epoksyharpiks drev markedsstemningen. På den annen side økte oppstartsmengden for syklisk klorharpiksanlegg betydelig, og etterspørselen etter råvarer fra nedstengningen/begrensningen av produksjonen av Huangshan fastharpiksanlegg falt. Under den kombinerte effekten av ulike faktorer ble prisen på epiklorhydrin opprettholdt på RMB 10 800–11 800/tonn i august. Ved utgangen av august var referanseprisen for propylenoksid i det østkinesiske markedet RMB 11 300/tonn, i hovedsak uendret fra slutten av juli.

Frem mot september vil enhetene i Jiangsu Ruiheng og Fujian Huangyang gradvis øke belastningen, og Shanghai Yuanbangs nye enhet forventes å bli satt i drift i september. Innenlandsk epoksyharpiksforsyning fortsetter å øke, og motsetningen mellom tilbud og etterspørsel blir stadig mer akutt. På kostnadssiden: Før midten av september har ikke de to store BPA-anleggene gjenopptatt produksjonen, og BPA-markedet har fortsatt stor sannsynlighet for å stige. Med økningen i driftsraten til Huangshan fastharpiksanlegg og oppgangen i glyserolprisen er epiklorhydrinprisen lav og har mulighet for å stige i september. September tilhører den tradisjonelle høysesongen for nedstrøms vindkraft, elektronikk og boligdekorasjon og byggematerialer, og nedstrøms etterspørselen forventes å ta seg opp til en viss grad.

Kjemviner et handelsselskap for kjemiske råvarer i Kina, lokalisert i Shanghai Pudong New Area, med et nettverk av havner, terminaler, flyplasser og jernbanetransport, og med kjemiske og farlige kjemikalielagre i Shanghai, Guangzhou, Jiangyin, Dalian og Ningbo Zhoushan, Kina, som lagrer mer enn 50 000 tonn kjemiske råvarer hele året, med tilstrekkelig forsyning, velkommen til å kjøpe og forespørre. chemwine-post:service@skychemwin.comWhatsApp: 19117288062 Tlf: +86 4008620777 +86 19117288062

Publisert: 02.09.2022