I mars, som en del av vedlikeholdet av nedstrøms bisfenol A-produkter og en del av terminalstartmangelen, resulterte det i økt kortsiktig press på tilbud og etterspørsel i fenolmarkedet. Men de nylige høye futuresprisene på råolje steg, noe som førte til at prisene på fenolråmaterialer som ren benzen og propylen steg i den øvre enden. Kostnadene for nedadgående overføringsstyrke, kostnads- og tilbuds- og etterspørselsspillet, kjøp og salg av platesaging og stigende brudd trenger fortsatt hjelp.

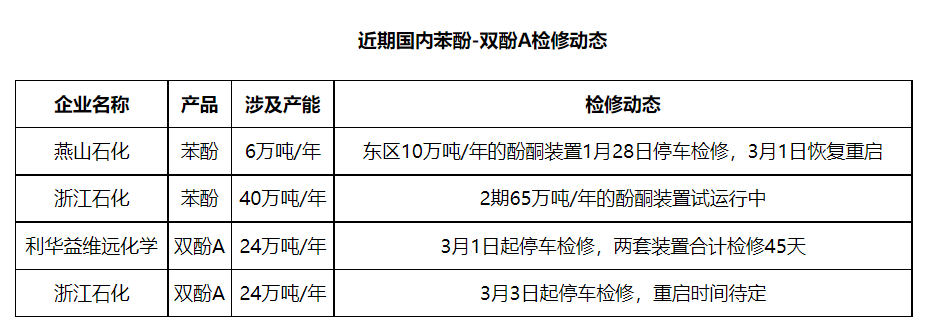

I mars, da fenolketon-enheten i Yanshan Petrochemical East startet opp igjen, sto Zhejiang Petrochemical overfor produksjon fra 2-fenolketon-enheten, og resten av den innenlandske fenolketon-enheten hadde ingen planer om å stoppe vedlikeholdet i løpet av måneden. Den totale oppstartsbelastningen for den innenlandske fenolketon-enheten holdt seg på et høyt nivå. Det forventes at det innenlandske tilbudet på fenolmarkedet vil øke betydelig sammenlignet med forrige måned. Imidlertid gikk vedlikeholdsperioden for de to settene med bisfenol A-enheter under Levoy Chemical inn. Oppstrøms støttende fenolketon-enheter er ikke planlagt foreløpig. I tillegg til at vedlikeholdet for en bisfenol A-enhet i Zhejiang Petrochemical stoppes fra 3. mars, er omstartstidspunktet fortsatt bestemt. Med det kinesiske nyttåret er gjenopptakelsestiden nedstrøms treg. Det er rapportert at gjenopptakelsestiden nedstrøms for anlegg i noen nordlige områder er utsatt til nesten midten av mars.

Presset på tilbud og etterspørsel i fenolmarkedet forsterket seg i en kort periode. Fenolmarkedet fortsatte den svake, sjokkerende nedadgående trenden i begynnelsen av mars og fortsatte deretter i slutten av februar. Den negative trenden i bransjen ble gradvis kraftigere. Men på grunn av den internasjonale situasjonen brøt råoljeprisene gjennom det høye nivået etter hverandre, noe som førte til at fenolmarkedet steg i den øvre enden av prisene på ren benzen og propylen. Etter en svak oppgang så det ut til at fenolmarkedet sluttet å falle.

Ut fra de siste dataendringene i fenolmarkedet er den nedadgående trenden på kostnadssiden langsom, og oppgangen er relativt liten jo nærmere produktet sluttproduktet kommer. På den ene siden viser det at de grunnleggende forholdene for tilbud og etterspørsel for produktene i den lavere prisklassen fortsatt må forbedres, og på den andre siden viser det at nedstrømskjøperne har en avventende holdning til bærekraften på den stigende kostnadssiden.

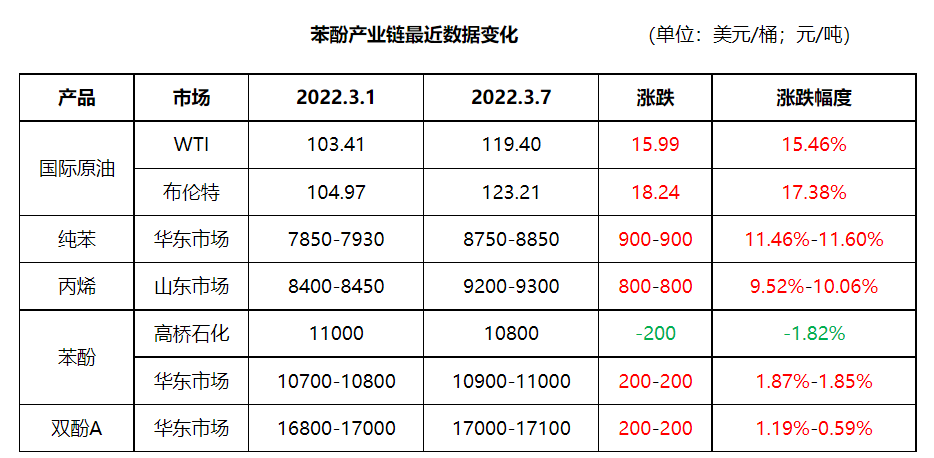

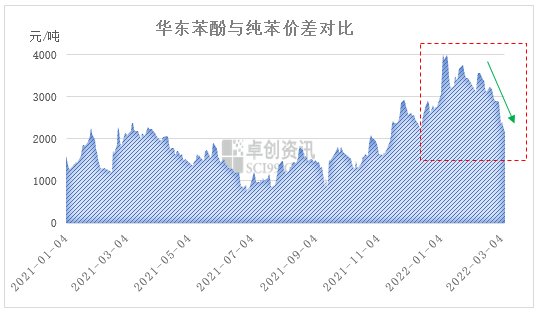

For tiden synker forskjellen mellom fenol og ren benzen i Øst-Kina raskt. Per 7. mars stengte fenolmarkedet i Øst-Kina på 10 900–11 000 yuan/tonn, mens ren benzen i Øst-Kina stengte på 8 750–8 850 yuan/tonn, og forskjellen mellom de to markedene har returnert til 2 150 yuan/tonn. På kort sikt vil prisene på ren benzen eller terminprisene på råolje øke eller forsinke den høye situasjonen. Men fenolmarkedet er relativt tregt. Det forventes at forskjellen mellom de to markedene vil fortsette å bli mindre. Effekten av sen kostnadsstøtte for fenolmarkedet vil gradvis styrkes.

For tiden har råoljeterminkontrakter for Europa og USA steget til det høyeste nivået siden 2008. Intradag-futurekontrakter for Brent-råolje nærmer seg 140 dollar per fat. Stigende råoljepriser har ført til økt kostnadspress i nedstrøms raffinering. Med en gradvis redusert spredning av fenol og ren benzen vil kostnadssiden av fenolmarkedet øke. Prisene på fenol vil vise en høyere trend. Men tilbake til de grunnleggende forholdene rundt tilbud og etterspørsel. Presset på kort sikt mellom tilbud og etterspørsel etter fenol er fortsatt stort, spesielt i det nordlige markedet. Den nylige strømmen av varer fra sør hemmer på den ene siden rytmen i markedsprisøkningene, og på den annen side reflekterer presset fra det nordlige markedet også trykket på lagerbeholdningen. Det kortsiktige kostnads- og tilbuds- og etterspørselsspillet, kjøp og salg av platesaging, bruddet i den stigende trenden trenger fortsatt hjelp.

Publisert: 28. mars 2022