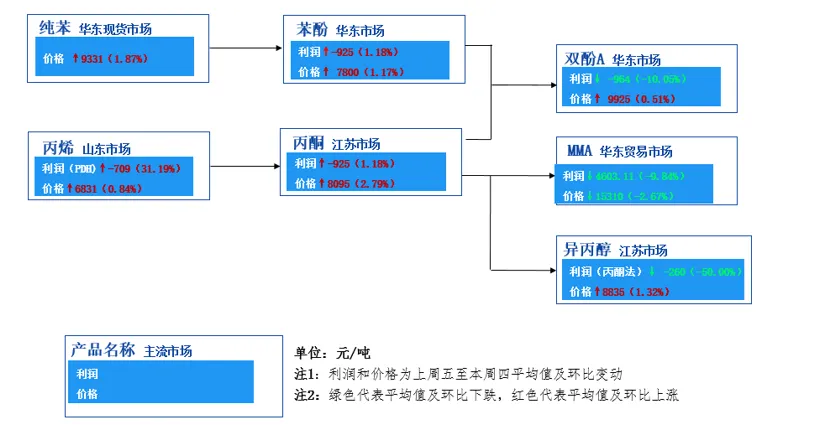

1.Den totale prisøkningen i fenolketonindustrikjeden

Kostnadsoverføringen i fenolketonindustrien gikk jevnt forrige uke, og de fleste produktprisene viste en oppadgående trend. Blant dem var økningen i aceton spesielt betydelig, og nådde 2,79 %. Dette skyldes hovedsakelig nedgangen i propylenmarkedet og sterk kostnadsstøtte, noe som førte til økte markedsforhandlinger. Driftsbelastningen til innenlandske acetonfabrikker er begrenset, og produkter prioriteres for nedstrømsforsyning. Den stramme sirkulasjonen i markedet driver prisene ytterligere opp.

2.Stramt tilbud og prissvingninger i MMA-markedet

I motsetning til andre produkter i industrikjeden fortsatte gjennomsnittsprisen på MMA å synke forrige uke, men den daglige pristrenden viste en første nedgang etterfulgt av en økning. Dette skyldes uplanlagt vedlikehold av noen enheter, noe som resulterte i en nedgang i MMAs driftsbelastning og en stram tilgang på spotvarer i markedet. Ved å legge til kostnadsstøtte har markedsprisene steget. Dette fenomenet indikerer at selv om MMA-prisene påvirkes av mangel på forsyninger på kort sikt, støtter kostnadsfaktorer fortsatt markedsprisene.

3. Kostnadsoverføringsanalyse av ren benzenfenolbisfenol A-kjede

I den rene benzenfenol-bisfenol A-kjeden, kostnadsoverføringen

Effekten er fortsatt positiv. Selv om det er pessimistiske forventninger om økt produksjon av ren benzen i Saudi-Arabia, har det begrensede lageret og den påfølgende ankomsten til hovedhavnen i Øst-Kina ført til stramt markedstilbud og drevet opp prisene. Prisinversjonen av fenol og oppstrøms ren benzen har nådd et nytt lavmål i år, med en sterk kostnadsøkende effekt. Den utilstrekkelige spotsirkulasjonen av bisfenol A, kombinert med kostnadspress, støtter prisene både fra kostnads- og tilbudssiden. Imidlertid er prisøkningen nedstrøms mindre enn vekstraten for råvarer, noe som indikerer at kostnadsoverføringen til nedstrøms står overfor visse hindringer.

3.Total lønnsomhet i fenolketonindustrikjeden

Selv om den totale prisen i fenolketon-industrikjeden har økt, er den totale profittsituasjonen fortsatt ikke optimistisk. Det teoretiske tapet av fenolketon-samproduksjon er 925 yuan/tonn, men tapets omfang har sunket sammenlignet med forrige uke. Dette skyldes hovedsakelig økningen i prisene på fenol og aceton, og en større total økning sammenlignet med råvarene ren benzen og propylen, noe som resulterer i en noe økt profittmargin. Nedstrømsprodukter som bisfenol A har imidlertid prestert dårlig når det gjelder lønnsomhet, med et teoretisk tap på 964 yuan/tonn, en økning i tapets omfang sammenlignet med forrige uke. Derfor er det nødvendig å være oppmerksom på om det er planer om å redusere produksjonen og stenge ned fenolketon- og bisfenol A-enhetene i et senere stadium.

4.Sammenligning av fortjeneste mellom acetonhydrogeneringsmetoden isopropanol og MMA

I nedstrømsproduktene av aceton har lønnsomheten til acetonhydrogenering isopropanol sunket betydelig, med en gjennomsnittlig teoretisk bruttofortjeneste på -260 yuan/tonn forrige uke, en nedgang på 50,00 % fra måned til måned. Dette skyldes hovedsakelig den relativt høye prisen på råaceton og den relativt lille økningen i nedstrømsprisene på isopropanol. I motsetning til dette, selv om prisen og fortjenestemarginen for MMA har sunket, opprettholder den fortsatt sterk lønnsomhet. Forrige uke var den gjennomsnittlige teoretiske bruttofortjenesten i bransjen 4603,11 yuan/tonn, som er den høyest lønnsomme varen i fenolketonindustrikjeden.

Publisert: 11. juni 2024