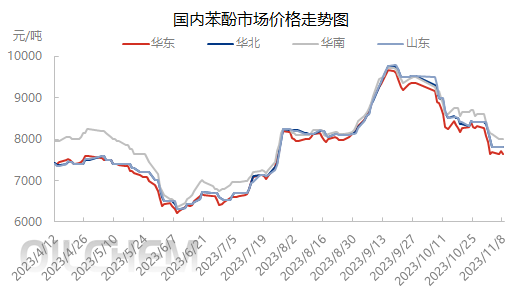

Tidlig i november falt prissenteret i fenolmarkedet i Øst-Kina under 8000 yuan/tonn. Deretter, under påvirkning av høye kostnader, tap av fortjeneste for fenolketonbedrifter og samspillet mellom tilbud og etterspørsel, opplevde markedet svingninger innenfor et smalt spekter. Bransjeaktørene i markedet har en forsiktig holdning, og markedet er fylt med avventende stemning.

Fra et kostnadsperspektiv var prisen på fenol i Øst-Kina lavere enn prisen på ren benzen i begynnelsen av november, og fortjenesten til fenolketonbedrifter gikk fra fortjeneste til tap. Selv om industrien ikke har reagert mye på denne situasjonen, har prisen på fenol på grunn av lav etterspørsel snudd til ultraren benzen, og markedet er under et visst press. 8. november ble ren benzen trukket ned av nedgangen i råoljeprisen, noe som førte til et lite tilbakeslag i fenolprodusentenes mentalitet. Terminalinnkjøpene bremset opp, og leverandørene viste små fortjenestemarginer. Med tanke på høye kostnader og gjennomsnittspriser er det imidlertid ikke mye rom for fortjenestemarginer.

Når det gjelder forsyning, oversteg påfyllingen av importert og innenlands handelslast 10 000 tonn innen utgangen av oktober. I begynnelsen av november ble innenlands handelslast i hovedsak supplert. Per 8. november ankom innenlands handelslast Hengyang på to skip, over 7000 tonn. 3000 tonn last underveis forventes å ankomme Zhangjiagang. Selv om det er forventninger om at nye enheter blir satt i produksjon, er det fortsatt behov for å supplere spottilbudet i markedet.

Når det gjelder etterspørsel, fordøyer nedstrømsterminaler varelager eller kontrakter på slutten og begynnelsen av måneden, og entusiasmen for å gå inn i markedet for kjøp er ikke høy, noe som begrenser leveringsvolumet av fenol i markedet. Det er vanskelig å opprettholde en bærekraftig markedstrende gjennom trinnvis kjøp og volumutvidelse.

Den omfattende analysen av kostnads- og tilbuds- og etterspørselsprinsipper, høye kostnader og gjennomsnittspriser, samt profitt- og tapssituasjonen til fenolketonforetak, forhindret til en viss grad at markedet falt ytterligere. Trenden for råolje er imidlertid ustabil. Selv om dagens pris på ren benzen er høyere enn prisen på fenol, er trenden ustabil, noe som kan påvirke mentaliteten til fenolindustrien når som helst, enten positivt eller negativt, og må behandles i henhold til den spesifikke situasjonen. Anskaffelser av nedstrømsterminaler er stort sett bare etterspurt, noe som gjør det vanskelig å danne vedvarende kjøpekraft, og virkningen på markedet er også en usikker faktor. Derfor forventes det at det kortsiktige innenlandske fenolmarkedet vil svinge rundt 7600-7700 yuan/tonn, og prissvingningsrommet vil ikke overstige 200 yuan/tonn.

Publisert: 13. november 2023