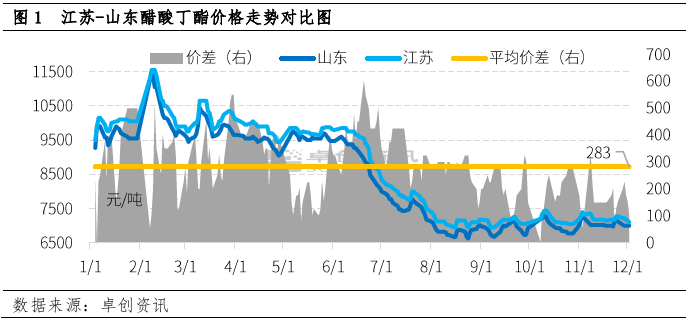

I desember var butylacetatmarkedet styrt av kostnadene. Prisutviklingen for butylacetat i Jiangsu og Shandong var forskjellig, og prisforskjellen mellom de to minket betydelig. 2. desember var prisforskjellen mellom de to bare 100 yuan/tonn. På kort sikt, under veiledning av grunnleggende forhold og andre faktorer, forventes det at prisforskjellen mellom de to kan gå tilbake til et rimelig område.

Som et av de viktigste produksjonsområdene for butylacetat i Kina har Shandong en relativt bred vareflyt. I tillegg til lokalt eget forbruk, går 30–40 % av produksjonen også til Jiangsu. Den gjennomsnittlige prisforskjellen mellom Jiangsu og Shandong i 2022 vil i utgangspunktet opprettholde et arbitrasjerom på 200–300 yuan/tonn.

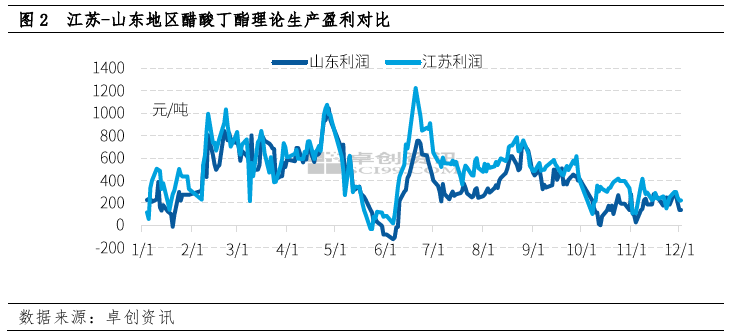

Siden oktober har den teoretiske produksjonsgevinsten for butylacetat i Shandong og Jiangsu i utgangspunktet ikke oversteget 400 yuan/tonn, hvorav Shandong er relativt lav. I desember sank den totale produksjonsgevinsten for butylacetat, inkludert omtrent 220 yuan/tonn i Jiangsu og 150 yuan/tonn i Shandong.

Forskjellen i fortjeneste skyldes hovedsakelig forskjellen i pris på n-butanol i kostnadssammensetningen på de to stedene. Produksjonen av ett tonn butylacetat krever 0,52 tonn eddiksyre og 0,64 tonn n-butanol, og prisen på n-butanol er mye høyere enn prisen på eddiksyre, så n-butanol har en betydelig andel av produksjonskostnadene for butylacetat.

I likhet med butylacetat har prisforskjellen på n-butanol mellom Jiangsu og Shandong vært relativt stabil i lang tid. I de senere årene, på grunn av svingninger ved noen n-butanolfabrikker i Shandong-provinsen og andre faktorer, fortsetter lagerbeholdningen av fabrikker i dette området å være lav og prisen høy, noe som gjør den teoretiske produksjonsprofitten for butylacetat i Shandong-provinsen generelt lav, og de viktigste produsentenes vilje til å fortsette å tjene penger og frakt er lav og prisen er relativt høy.

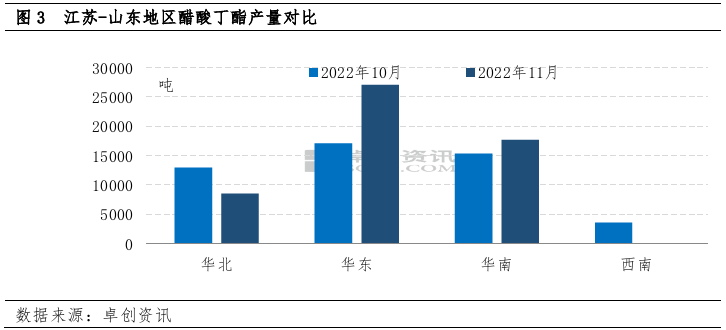

På grunn av forskjellen i fortjeneste er produksjonen i Shandong og Jiangsu også forskjellig. I november var den totale produksjonen av butylacetat 53 300 tonn, en økning på 8,6 % fra måned til måned og 16,1 % fra året før.

I Nord-Kina ble produksjonen betydelig redusert på grunn av kostnadsbegrensninger. Den totale månedlige produksjonen var omtrent 8500 tonn, en nedgang på 34 % fra måned til måned.

Produksjonen i Øst-Kina var omtrent 27 000 tonn, en økning på 58 % fra måned til måned.

Basert på det åpenbare gapet på tilbudssiden, er entusiasmen til de to fabrikkene for forsendelse også inkonsekvent.

I den senere perioden er den totale endringen av n-butanol ikke signifikant på grunn av lav lagerbeholdning, prisen på eddiksyre kan fortsette å synke, kostnadspresset for butylacetat kan gradvis svekkes, og tilbudet i Shandong forventes å øke. Jiangsu forventes å redusere tilbudet på grunn av den høye byggebelastningen i den tidlige fasen og den store fordøyelsesprosessen i nær fremtid. Med ovennevnte bakgrunn forventes det at prisforskjellen mellom de to stedene gradvis vil gå tilbake til det normale nivået.

Publisert: 06. des. 2022