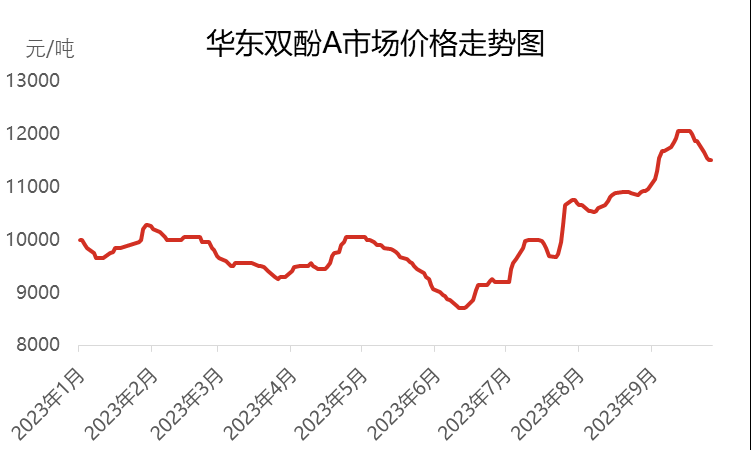

I første og andre kvartal av 2023 viste det innenlandske bisfenol A-markedet i Kina relativt svake trender og falt til et nytt femårsbunnpunkt i juni, med priser som falt til 8700 yuan per tonn. Etter inntreden i tredje kvartal opplevde imidlertid bisfenol A-markedet en kontinuerlig oppadgående trend, og markedsprisen steg også til sitt høyeste nivå i år og nådde 12 050 yuan per tonn. Selv om prisen har steget til et høyt nivå, har ikke nedstrøms etterspørselen holdt seg oppe, og markedet har derfor gått inn i en periode med volatilitet og nedgang igjen.

Ved utgangen av september 2023 var den vanlige forhandlede prisen på bisfenol A i Øst-Kina omtrent 11 500 yuan per tonn, en økning på 2 300 yuan sammenlignet med begynnelsen av juli, og en økning på 25 %. I tredje kvartal var den gjennomsnittlige markedsprisen 10 763 yuan per tonn, en økning på 13,93 % sammenlignet med forrige kvartal, men i realiteten viste den en nedadgående trend sammenlignet med samme periode i fjor, med en nedgang på 16,54 %.

I den første fasen viste bisfenol A-markedet en «N»-trend i juli

Tidlig i juli, på grunn av effekten av kontinuerlig lagernedbygging i den tidlige fasen, var spot-sirkulasjonsressursene for bisfenol A ikke lenger rikelig. I denne situasjonen støttet produsenter og mellomledd aktivt markedet, kombinert med forespørsler og lagerpåfylling fra noen PC-nedstrøms og mellomledd, noe som drev markedsprisen på bisfenol A raskt fra 9200 yuan per tonn til 10 000 yuan per tonn. I løpet av denne perioden har Zhejiang Petrochemicals flere anbudsrunder økt betydelig, noe som har gitt momentum til markedets oppadgående trend. Imidlertid begynte handelsmiljøet i bisfenol A-markedet å svekkes midt i året på grunn av de høye prisene og den gradvise fordøyelsen av nedstrøms lagerpåfylling. I midtre og sene stadier begynte innehavere av bisfenol A å ta profitt, kombinert med svingninger i oppstrøms- og nedstrømsmarkedene, noe som gjorde spottransaksjoner av bisfenol A trege. Som svar på denne situasjonen begynte noen mellomledd og produsenter å tilby profitt for frakt, noe som førte til at de forhandlede prisene i Øst-Kina falt tilbake til 9600–9700 yuan per tonn. I siste halvdel av året, på grunn av den sterke økningen i to råvarer – fenol og aceton – ble kostnaden for bisfenol A presset opp, og kostnadspresset på produsentene økte. Mot slutten av måneden begynner produsentene å heve prisene, og prisen på bisfenol A begynner også å stige i takt med kostnadene.

I den andre fasen, fra tidlig august til midten til slutten av september, fortsatte bisfenol A-markedet å ta seg opp igjen og nådde årets høyeste nivå.

Tidlig i august, drevet av den sterke økningen i råvarene fenol og aceton, holdt markedsprisen på bisfenol A seg stabil og steg gradvis. På dette stadiet gjennomgikk bisfenol A-anlegget sentralisert vedlikehold, som nedstengningen av Nantong Xingchen, Huizhou Zhongxin, Luxi Chemical, Jiangsu Ruiheng, Wanhua Chemical og Zhejiang Petrochemical fase II-anlegg i august, noe som resulterte i et kraftig fall i markedstilbudet. På grunn av effekten av tidlig lagernedbygging har imidlertid lageroppbyggingen nedstrøms holdt tritt med tempoet, noe som har hatt en positiv innvirkning på markedet. Kombinasjonen av kostnads- og tilbuds- og etterspørselsfordeler har gjort bisfenol A-markedet mer robust og stigende. Etter inntreden i september var den internasjonale råoljeutviklingen relativt sterk, noe som drev ren benzen, fenol og aceton til å fortsette å stige, noe som resulterte i en økning i bisfenol A. Prisene som produsentene oppgir fortsetter å stige, og spottilbudet i markedet er også stramt. Etterspørselen etter nasjonaldagslagre nedstrøms har også holdt tritt med tempoet, noe som har drevet markedsprisen i midten av september til det høyeste punktet på 12 050 yuan per tonn i år.

I den tredje fasen, fra midten til slutten av september til slutten av måneden, opplevde bisfenol A-markedet en kraftig nedgang.

I midten til slutten av september, etter hvert som prisene stiger til høye nivåer, begynner tempoet på nedstrømskjøp å avta, og bare et lite antall personer som bare trenger dem vil foreta passende kjøp. Handelsstemningen i markedet har begynt å svekkes. Samtidig har prisene på råvarene fenol og aceton også begynt å synke fra høye nivåer, noe som svekker kostnadsstøtten for bisfenol A. Avventningsfølelsen mellom kjøpere og selgere i markedet har blitt sterkere, og lagerføring nedstrøms har også blitt forsiktig. Dobbeltlagerføringen nådde ikke det forventede målet. Med ankomsten av midthøstfestivalen og nasjonaldagen har mentaliteten til noen som holder varer for å sende blitt tydelig, og de fokuserer hovedsakelig på å selge med fortjeneste. Ved slutten av måneden falt fokuset i markedsforhandlingene tilbake til 11500–11600 yuan per tonn.

Bisfenol A-markedet i fjerde kvartal står overfor flere utfordringer

Når det gjelder kostnader, kan prisene på råvarene fenol og aceton fortsatt falle, men på grunn av begrensningene i kontraktsgjennomsnittspriser og kostnadslinjer er deres nedadgående rom begrenset, så kostnadsstøtten for bisfenol A er relativt begrenset.

Når det gjelder tilbud og etterspørsel, vil Changchun Chemical gjennomgå vedlikehold fra 9. oktober og forventes å være ferdig tidlig i november. South Asia Plastics og Zhejiang Petrochemical planlegger å gjennomgå vedlikehold i november, mens noen enheter etter planen skal stenges ned for vedlikehold i slutten av oktober. Totalt sett er det imidlertid fortsatt tap av bisfenol A-enheter i fjerde kvartal. Samtidig stabiliserte driften av Jiangsu Ruiheng fase II bisfenol A-anlegg seg gradvis tidlig i oktober, og flere nye enheter som Qingdao Bay, Hengli Petrochemical og Longjiang Chemical er også planlagt å bli satt i drift i fjerde kvartal. På den tiden vil produksjonskapasiteten og utbyttet av bisfenol A øke betydelig. På grunn av den svake oppgangen på etterspørselssiden fortsetter imidlertid markedet å være begrenset, og motsetningen mellom tilbud og etterspørsel vil intensiveres.

Når det gjelder markedsmentalitet, er den nedadgående trenden i bisfenol A-markedet tydelig på grunn av utilstrekkelig kostnadsstøtte og svak tilbuds- og etterspørselsytelse. Dette gjør at bransjefolk mangler tillit til det fremtidige markedet. De er mer forsiktige i driften og inntar for det meste en avventende holdning, noe som til en viss grad hemmer kjøpstempoet nedstrøms.

I fjerde kvartal var det mangel på positive faktorer i bisfenol A-markedet, og det forventes at markedsprisene vil vise en betydelig nedgang sammenlignet med tredje kvartal. Hovedfokuset i markedet inkluderer produksjonsfremdriften for nye enheter, økning og fall i råvarepriser og oppfølging av etterspørsel nedstrøms.

Publisert: 19. oktober 2023