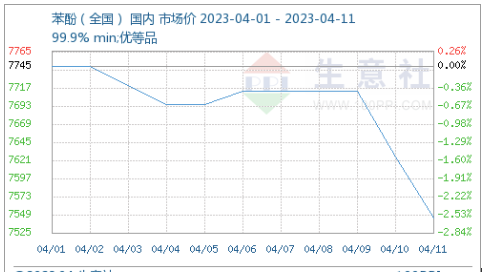

10. april konsentrerte Sinopecs fabrikk i Øst-Kina seg om et kutt på 200 yuan/tonn for å implementere 7450 yuan/tonn, Sinopecs fenoltilbud i Nord-Kina kuttet med 100 yuan/tonn for å implementere 7450 yuan/tonn, og det store mainstream-markedet fortsatte å falle. I følge markedsanalysesystemet til Commercial Society falt den forhandlede fenolprisen i Øst-Kina fra RMB 7550/tonn (7. april) til RMB 7400/tonn (11. april), og den nasjonale gjennomsnittsprisen falt fra RMB 7712/tonn (7. april) til RMB 1545/tonn (11. april).

Fabrikkfokusert nedjustering i markedsinversjonssituasjonen. Denne uken, to dager på rad med fenol svak nedgang, markedsinversjon, fabrikken under press for å fokusere på noteringspriskutt, mens innehaveren også er forsiktig liten test nedside, hovedsakelig på grunn av den faktiske enkeltforhandlingen.

Svakhet oppstrøms og nedstrøms, mangel på gode. Siden forrige fredag har markedet for ren benzen vært svakt, og spotprisen i Øst-Kina er 7450 yuan/tonn. Under press fra nedstrømskostnader er kjøpsintensjonen lav, og under press fra handelsmennenes forsendelser prøver de å ta profitt og sende ut. Selv om markedsprisen for bisfenol A nedstrøms steg litt, sank driftsraten i industrien under kostnadspresset, etterspørselen etter råvarer sank, og sluttbrukerne nedstrøms forbrukte fortsatt hovedsakelig varelager eller en liten mengde påfyll, og transaksjonen var vanskelig å gjennomføre.

Fenolketonanleggenes overskudd er fortsatt på tapslinjen. April gikk inn i vedlikeholdssesongen. Selv om det finnes mange vedlikeholdsplaner for fenolketonanlegg, er fordelene begrensede. Fenolmarkedet er fortsatt svakt på kort sikt. Prisen i Øst-Kina forventes å bli diskutert mellom 7350-7450 yuan/tonn.

Publisert: 12. april 2023