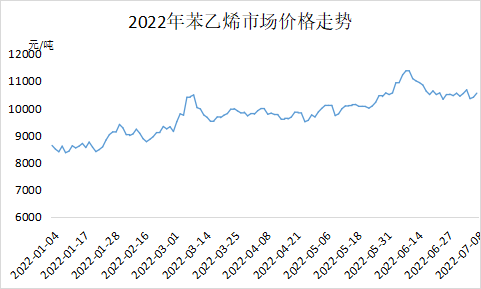

InnenlandsstyrenPrissvingninger i høyfrekvente priser. Gjennomsnittsprisen for den siste spotpristransaksjonen i Jiangsu er 10655 yuan/tonn; den laveste prisen er 10440 yuan/tonn; differansen mellom den høye og lave prisen er 215 yuan/tonn. Prisene på råolje og råvarer falt, nedstrømsproduksjon av styren med redusert fortjeneste, og markedet var negativt for dårlig etterspørsel. Imidlertid fortsetter bedriftslagrene og aksjene i sosiale medier å være lave, konsentrasjonen av forsyninger og innehavere med lav bevissthet, med noen påfyllingstransaksjoner som gjenspeiles, men ikke en lav oppgang. Spotprisfallet har dempet området, noe som gjør at styren faller under kostnadene, noe som har gunstige produksjons- og salgsmuligheter for produksjonsbedrifter. Produksjonsbedriftene kan operere for å utvide arealet, og den siste nedgangen i bedriftsprisene har bremset opp, noe som igjen reduserer hastigheten på styrenfallet. Det nåværende markedet for styren domineres av høyfrekvente svingninger, og den generelle avslutningen er litt nedadgående, og nedgangen er begrenset.

Etterspørselssiden

PS: Innenlandske PS-markedsnoteringer slutter svakere, prisintervallet stort sett i 50-100 yuan/tonn. De siste styren-futures og spotspreader har økt. Risikoaversjonen i felt forverres, og Taihua, Chi Mei, Greenan Prime og andre parkeringsplasser, produksjonskutt, virkningen av starten på nedgangen. Stram tilbud i feltet, med en forsiktig holdning til å følge nedgangen, fastlåst handel i feltet. Virkningen av produksjonskutt, svinn i industriens lagerbeholdning.

EPS: Innenlandske EPS-priser steg først og falt deretter. EPS-prisene steg igjen på grunn av effekten av styrenprisene, EPS-prisene styrket seg, men oljeprisene falt og styren stupte, EPS-prisene falt. Den nåværende markedsrisikoaversjonen er åpenbar, forretningsmentaliteten er avventende, og den totale omsetningen svekket seg.

Sannsynligheten for en nedgang på kostnadssiden er redusert, og det er rom for en oppgang. Med gjenoppstarten av Qingdao-bukta, kombinert med lønnsomheten til styrenselskapene, har produksjonskuttene for å beskytte prisene blitt redusert, mens det forventes at styrentilbudet vil øke. Det er en liten økning i etterspørselen. Styrenselskapene og havnelagrene er lave. Og det nåværende spotmarkedet er lavt på kort sikt, og spotetterspørselen er neppe gunstige fundamentale forhold. Neste uke forventes det at kostnadene for styrenmarkedet og tilbuds- og etterspørselssiden av spillet vil kunne forhandles om prisene i Øst-Kina på 10300–10800 yuan/tonn.

Chemwin is a chemical raw material trading company in China, located in Shanghai Pudong New Area, with a network of ports, terminals, airports and railroad transportation, and with chemical and hazardous chemical warehouses in Shanghai, Guangzhou, Jiangyin, Dalian and Ningbo Zhoushan, China, storing more than 50,000 tons of chemical raw materials all year round, with sufficient supply, welcome to purchase and inquire. chemwin email: service@skychemwin.com whatsapp: 19117288062 Tel: +86 4008620777 +86 19117288062

Publisert: 13. juli 2022