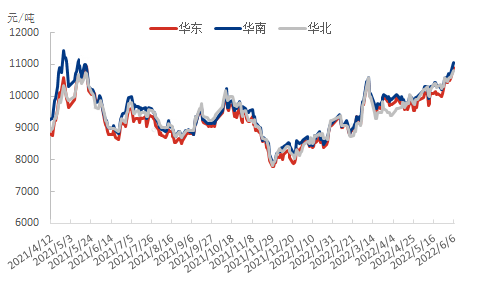

Siden 25. mai har styren begynt å stige, og prisene har brutt gjennom 10 000 yuan/tonn-merket, og har nådd nesten 10 500 yuan/tonn. Etter festivalen steg styren-futures kraftig igjen til 11 000 yuan/tonn-merket, og nådde dermed en ny topp siden arten ble listeført.

Spotmarkedet er ikke villig til å vise svakhet. Det er åpenbart en reduksjon på tilbudssiden, og kostnadssiden har sterk støtte. Gjennomsnittsprisen på styren i Øst-Kina-markedet nådde 10 950 yuan/tonn den 7. juni, noe som er årets høyeste nivå!

Styrenprisutvikling i store markeder over hele landet

Siden slutten av mai har innenlandske styrenfabrikker, innenfor planen, utenfor overhalingen hørt, Shandong Wanhua, Sinochem Quanzhou, Huatai Shengfu, Qingdao Bay og andre enheter, blitt stoppet i denne perioden. Selv om det er Shandong Yuhuang, Nord-Kina Jin som gjenopptar produksjonen i denne perioden, men det overordnede synet på overhalingen mer enn bedring, noe som resulterer i en gradvis lavere ukentlig kapasitetsutnyttelsesgrad for innenlandsk styren. Per 2. juni falt kapasitetsutnyttelsesgraden til 69,02 %, et nytt lavmål de siste årene, og denne uken er det fortsatt mulighet for fortsatt nedadgående bevegelse.

Med reduksjonen i den ukentlige kapasitetsutnyttelsesgraden for innenlandsk styren har den ukentlige produksjonen av innenlandsk styren sunket synkront, og fabrikklageret har også vært på et lavt nivå de siste årene. Selv om etterspørselen fra terminalene ikke er god, har oppstarten av styrenanlegget sunket synkront. Kontrakten er relativt normal, og det ser ut til at salgs- og lagerpresset ikke er mye, noe som gir styrenprisene en del av støtten.

I tillegg til at styren i seg selv reduserer tilbudssiden av varene, er den sterke økningen i råmaterialer som ren benzen i styren, som steg til et høydepunkt i løpet av året, en stor ære. Ren benzen i Øst-Kina fortsetter å øke før og etter juni, og per 7. juni stengte spotprisen for ren benzen i Øst-Kina til 9990 yuan/tonn, noe som også er årets høydepunkt så langt.

Trenddiagram for markedsprisen på ren benzen i Øst-Kina

Nylig, på grunn av høysesongen for reiseliv i USA, ble lokal toluen brukt i bensinkomponenten i stedet for disproporsjoneringsenheten, og produksjonen av ren benzen falt. Nedstrøms etylbenzen og isopropylbenzen kan også brukes i bensinkomponenter, og forbruket av ren benzen økte, slik at prisen på ren benzen i USA steg kraftig under støtte fra både tilbud og etterspørsel. Overlappingen med det innenlandske havnelageret fortsetter å være lavt nedover, og faller til 48 000 tonn, på grunn av importkostnader, forventes å opprettholde et lavt nivå av kortsiktige svingninger i havnelageret i Jiangnei.

Til tross for at de innenlandske ren benzen-enhetene ble startet på nytt én etter én, fortsetter nedstrøms oppstartene å synke. Men på grunn av den høye prisen på valutavekslingsfirmaer er det fortsatt lite forventet at ren benzen vil være tilgjengelig. Det er fortsatt handelsmenn som aktivt kjøper opp, noe som trekker imot at prisene på ren benzen i Øst-Kina fortsetter å stige høyt.

Oppsummert, sterk kostnadsstøtte, kombinert med overhalingen av styrenfabrikken forårsaket av redusert tilbud, en blanding av god styren, steg til et høydepunkt i løpet av året, men etterspørselen nedstrøms for å følge opp er ikke optimistisk, noe som hemmer styrensporingen av kostnadssiden oppover trenden. I tillegg til behovet for å fokusere på tilbakeføring av styrenprofitt, vil ikke-integrerte enheter for å gjenoppta produksjonen øke, enhetsendringer.

Publisert: 08.06.2022