Siden august har den innenlandske prisen på eddiksyre steget kontinuerlig, med en gjennomsnittlig markedspris på 2877 yuan/tonn ved begynnelsen av måneden, som steg til 3745 yuan/tonn, en økning på 30,17 % fra måned til måned. Den kontinuerlige ukentlige prisøkningen har nok en gang økt fortjenesten på eddiksyre. Det er anslått at den gjennomsnittlige bruttofortjenesten på eddiksyre den 21. august var omtrent 1070 yuan/tonn. Dette gjennombruddet i «tusen yuan-fortjenesten» har også reist tvil i markedet om bærekraften til høye priser.

Den tradisjonelle nedstrøms lavsesongen i juli og august hadde ikke en betydelig negativ innvirkning på markedet. Tvert imot spilte tilbudsfaktorer en rolle i å forverre situasjonen, og forvandlet det opprinnelig kostnadsdominerte eddiksyremarkedet til et tilbuds- og etterspørselsdominert mønster.

Driftsraten til eddiksyreanlegg har gått ned, noe som er til fordel for markedet.

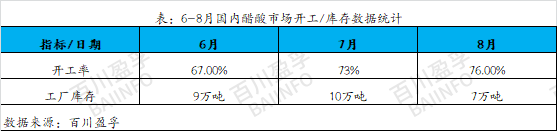

Siden juni har det interne utstyret for eddiksyre blitt planlagt for vedlikehold, noe som har resultert i en reduksjon i driftsraten til minimum 67 %. Produksjonskapasiteten til dette vedlikeholdsutstyret er relativt stor, og vedlikeholdstiden er også lang. Lagerbeholdningen til hver bedrift fortsetter å synke, og det totale lagernivået er på et lavt nivå. Opprinnelig var det antatt at vedlikeholdsutstyret gradvis ville komme seg i juli, men gjenopprettingsfremdriften for vanlig utstyr har ennå ikke nådd en fullt operativ tilstand, med kontinuerlige vekslinger av start og stopp, noe som resulterer i begrensning av langsiktige varer som ikke kunne selges i kvantum i juni igjen i juli, og markedsbeholdningen fortsetter å være lav.

Med ankomsten av august er det vanlige utstyret for forberedende vedlikehold gradvis i ferd med å komme seg. Den brennende varmen har imidlertid forårsaket hyppige utstyrsfeil fra andre produsenter, og vedlikeholds- og feilsituasjoner har oppstått på en konsentrert måte. På grunn av disse årsakene har driftsmengden av eddiksyre ennå ikke nådd et høyt nivå. Etter akkumuleringen av vedlikehold i de to første månedene var det mangel på varer i markedet, noe som førte til oversolgtsituasjoner blant ulike bedrifter i august. Markedets spotforsyning var ekstremt stram, og prisene steg også til toppen. Ut fra denne situasjonen kan man se at mangelen på spotforsyning i august ikke var forårsaket av kortsiktig spekulasjon, men snarere et resultat av langsiktig akkumulering. Fra juni til juli kontrollerte ulike bedrifter effektivt tilbudssiden gjennom vedlikehold og feilsøking, og opprettholdt et relativt stabilt lager av eddiksyre. Det kan sies at dette ga gunstige betingelser for økningen i eddiksyreprisene i august.

2. Etterspørselen i nedstrømsmarkedet øker, noe som bidrar til at eddiksyremarkedet stige

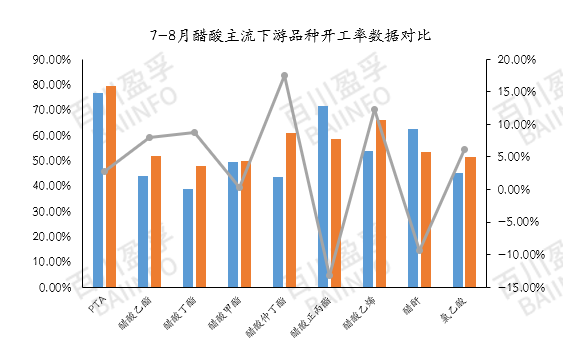

I august var den gjennomsnittlige driftsraten for vanlig eddiksyre nedstrøms omtrent 58 %, en økning på omtrent 3,67 % sammenlignet med juli. Dette indikerer en liten forbedring i den innenlandske etterspørselen nedstrøms. Selv om den månedlige gjennomsnittlige driftsraten ennå ikke har oversteget 60 %, har gjenopptakelsen av produksjonen av visse produkter og utstyr hatt en viss positiv innvirkning på det regionale markedet. For eksempel økte den gjennomsnittlige driftsraten for vinylacetat med 18,61 % i august. Omstarten av enheten denne måneden var hovedsakelig konsentrert i den nordvestlige regionen, noe som resulterte i trang forsyning og en sterk atmosfære av prisøkninger i regionen. Samtidig er driftsraten til PTA nær 80 %. Selv om PTA har en liten innvirkning på prisen på eddiksyre, gjenspeiler driftsraten direkte mengden eddiksyre som brukes. Som det viktigste nedstrømsmarkedet i Øst-Kina har PTAs driftsraten også hatt en positiv innvirkning på eddiksyremarkedet.

Ettermarkedsanalyse

Vedlikehold av produsenter: For tiden holdes varelageret til ulike bedrifter på et relativt lavt nivå, og markedet står overfor knappe forsyninger. Bedrifter er svært følsomme for lagerendringer, og når varelageret akkumuleres, kan det oppstå en ny situasjon med funksjonsfeil og produksjonsstans. Før varelageret akkumuleres, forblir tilbudssiden relativt stabil, og en liten "strategisk justering" kan ha en positiv effekt på markedet igjen. Det forventes at det rundt 25. august vil være vedlikeholdsplaner for hovedenhetene i Anhui-regionen, som kan overlappe med den kortsiktige vedlikeholdstiden for Nanjing-enheten, mens det for øyeblikket ikke er annonsert noen regelmessige vedlikeholdsplaner i andre regioner. I denne situasjonen er det enda viktigere å overvåke nøye svingningene i varelageret til hver bedrift og muligheten for plutselige enhetsfeil.

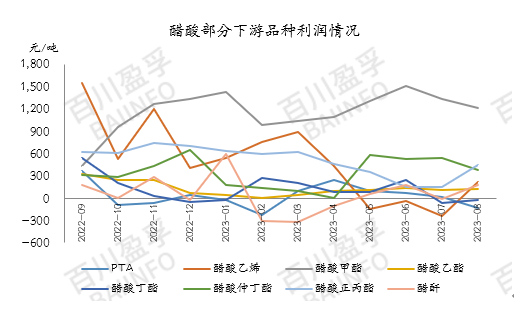

Nedstrøms etterspørsel: For tiden er lagerbeholdningen av eddiksyre oppstrøms fortsatt kontrollerbar, og fabrikker nedstrøms opprettholder midlertidig produksjonen gjennom kortsiktige langtidskontrakter. Den raske økningen i eddiksyrepriser oppstrøms gjør det imidlertid vanskelig for nedstrøms produktpriser å fullt ut overføres til sluttmarkedets etterspørsel. Noen store nedstrømsindustrier står overfor profittpress. For tiden er profitten for andre produkter blant de viktigste nedstrømsproduktene av eddiksyre, med unntak av metylacetat og n-propylester, nesten på nivå med kostnadslinjen. Profitten for vinylacetat (produsert med kalsiumkarbidmetoden), PTA og butylacetat viser til og med et invertert fenomen. Derfor har noen få bedrifter tatt tiltak for å redusere byrden eller stoppe produksjonen.

Nedstrømsindustrier følger også med på om prisene kan gjenspeiles i sluttresultatet. Hvis fortjenesten til nedstrømsprodukter synker mens prisen på eddiksyre forblir høy, forventes det at nedstrømsproduksjonen kan fortsette å synke for å balansere profittsituasjonen.

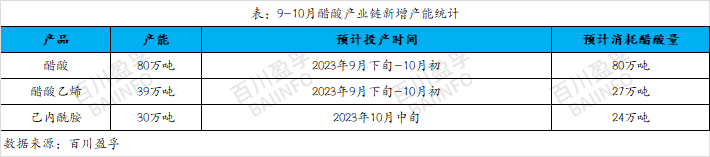

Ny produksjonskapasitet: Det forventes at det innen slutten av september og begynnelsen av oktober vil være et stort antall nye produksjonsenheter for vinylacetat, totalt omtrent 390 000 tonn ny produksjonskapasitet, og det forventes at det vil forbruke omtrent 270 000 tonn eddiksyre. Samtidig forventes det at den nye produksjonskapasiteten for kaprolaktam vil nå 300 000 tonn, noe som vil forbruke omtrent 240 000 tonn eddiksyre. Det er for øyeblikket kjent at nedstrømsutstyret som forventes å bli satt i drift, kan starte ekstern produksjon av eddiksyre i midten av september. Gitt den nåværende knappe forsyningen i eddiksyremarkedet, vil produksjonen av dette nye utstyret garantert gi positiv støtte til eddiksyremarkedet igjen.

På kort sikt holder prisen på eddiksyre seg fortsatt en høy svingningstrend, men den kraftige økningen i eddiksyreprisene forrige uke forårsaket økt motstand fra nedstrømsprodusenter, noe som førte til en gradvis reduksjon i byrden og en reduksjon i kjøpelysten. For tiden er det noe overvurdert "skum" i eddiksyremarkedet, så prisen kan falle noe. Når det gjelder markedssituasjonen i september, er det fortsatt nødvendig å overvåke produksjonstiden for den nye eddiksyreproduksjonskapasiteten nøye. For tiden er lagerbeholdningen av eddiksyre lav og kan opprettholdes til begynnelsen av september. Hvis den nye produksjonskapasiteten ikke settes i drift som planlagt før slutten av september, kan ny produksjonskapasitet nedstrøms for eddiksyre anskaffes på forhånd. Derfor er vi fortsatt optimistiske med tanke på markedstrenden i september og må følge med på de spesifikke trendene i oppstrøms- og nedstrømsmarkedene, og følge nøye med på sanntidsendringene i markedet.

Publisert: 22. august 2023