1.Markedsoversikt: PTA-prisene satte et nytt lavmål i august

I august opplevde PTA-markedet en betydelig, bred nedgang, med priser som nådde et nytt lavpunkt for 2024. Denne trenden tilskrives hovedsakelig den betydelige akkumuleringen av PTA-lager i inneværende måned, samt vanskeligheten med å effektivt lindre problemet med lagerestans uten storstilt utstyrsnedstengning og produksjonsreduksjon. Samtidig har nedgangen i det internasjonale råoljemarkedet ikke klart å gi effektiv kostnadsstøtte for PTA, noe som ytterligere forverrer presset nedover på prisene.

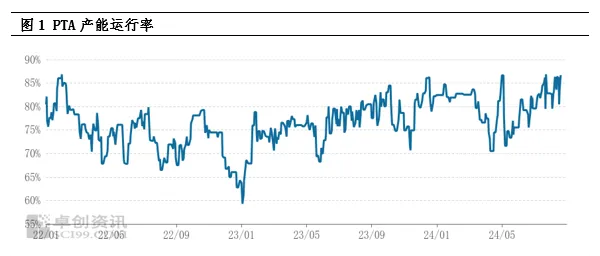

2.Analyse av tilbudssiden: Høy produksjonskapasitet i gang, lagerbeholdningen når nye høyder

For tiden holder driftsraten for PTA-produksjonskapasiteten seg på et høyt nivå, og varetilbudet er ekstremt rikelig. Siden 2024 har den månedlige PTA-produksjonen økt betydelig sammenlignet med samme periode i fjor, og det forventes at den vil nå et historisk høyt nivå. Denne høye produksjonen førte direkte til en ny topp i PTA-lagerbeholdningen, noe som har blitt en nøkkelfaktor i å presse spotprisene. Selv om den høye driftsraten i nedstrøms polyesterindustrien til en viss grad har bremset opphopningen av PTA-lagerbeholdning, er situasjonen med overforsyning vanskelig å snu uten sentralisert vedlikehold og produksjonsreduksjon i store PTA-anlegg, og markedet har en pessimistisk holdning til den fremtidige trenden for PTA.

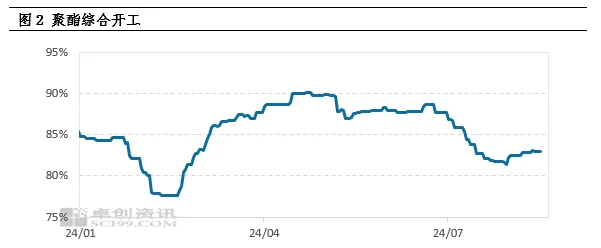

3.Analyse av etterspørselssiden: Etterspørselen er lavere enn forventet, polyesterproduksjonen starter på lavt nivå

Svakheten på etterspørselssiden er en annen viktig årsak til nedgangen i PTA-priser. Den kontinuerlige økningen i polymerisasjonskostnader i den tidlige fasen har ført til en nedgang i fortjenesten for polyesterprodukter, noe som tvinger noen polyesterfabrikker til å vedta en strategi med å redusere produksjonen og øke prisene. Denne kjedereaksjonen har ført til en kontinuerlig nedgang i polyesterproduksjonsratene, og i august sluttet de fleste polyesterfabrikker seg til rekkene av å redusere produksjonen, noe som resulterte i en betydelig nedgang i PTA-etterspørselen. Polyesterfabrikkenes lave vilje til å motta varer skyldes hovedsakelig forbruk av lager og langsiktige kontraktskilder, noe som ytterligere forverrer ubalansen mellom tilbud og etterspørsel for PTA.

4.Lagerpress og markedsforventninger

Basert på den nåværende tilbuds- og etterspørselssituasjonen forventes det at PTA vil akkumulere rundt 300 000 tonn i august, noe som vil resultere i en kraftig prisnedgang. Fremover ser vi frem til et enormt tilbudspress i PTA-markedet, hovedsakelig på grunn av begrensede sentraliserte vedlikeholdsanlegg og det faktum at de fleste store anlegg har fullført vedlikehold i løpet av året. Det forventes at den månedlige PTA-produksjonen vil holde seg på et høyt nivå på over 6 millioner tonn per måned i fremtiden. Selv om nedstrøms polyesterproduksjon begynner å ta seg opp igjen, vil det være vanskelig å fordøye en så høy produksjon fullt ut, og tilbudspresset vil fortsette å eksistere.

5.Koststøtte og svakt svingningsmønster

Til tross for mange negative faktorer i markedet, gir det internasjonale råoljemarkedet fortsatt en viss kostnadsstøtte for PTA. På makronivå har bekymringer om en global økonomisk resesjon ført til en generell nedgang i råvareprisene, men den økende forventningen om rentekutt har gitt markedet et snev av varme. På tilbudssiden fortsetter usikkerheten rundt geopolitiske risikoer og OPEC+s produksjonsreduksjonspolitikk å påvirke oljemarkedet. På etterspørselssiden eksisterer det fortsatt forventninger om lagernedbygging av råolje. Under den kombinerte effekten av disse faktorene presenterer oljemarkedet en situasjon med blandede lange og korte posisjoner, med PTA-behandlingsgebyrer som svinger mellom 300-400 yuan/tonn. Til tross for det enorme tilbudspresset, kan kostnadsstøtten for internasjonal råolje fortsatt føre til et svakt og volatilt mønster i PTA-markedet.

6.Konklusjon og utsikter

Oppsummert vil PTA-markedet møte betydelig tilbudspress i fremtiden, og den svake etterspørselssiden vil ytterligere forverre markedets pessimistiske stemning. Imidlertid kan ikke den kostnadsstøttende rollen til internasjonal råolje ignoreres, noe som til en viss grad kan bremse nedgangen i PTA-priser. Derfor forventes det at PTA-markedet vil gå inn i en periode med svak volatilitet.

Publisert: 26. august 2024