Forrige uke var det innenlandske markedet representert av Øst-Kina aktivt, og prisene på de fleste kjemiske produkter var nær bunnen. Før det var lagerbeholdningen av råvarer nedstrøms fortsatt lav. Før midthøstfestivalen hadde kjøpere kommet inn i markedet for anskaffelser, og tilgangen på noen kjemiske råvarer var stram.

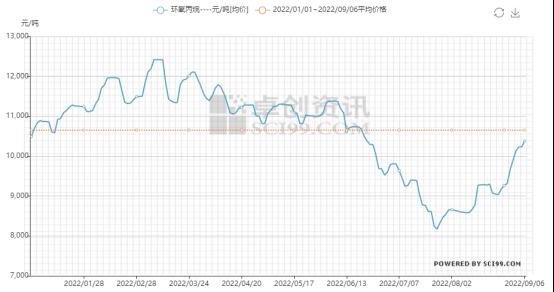

Siden prisen bunnet ut i slutten av juli, begynte prisen på propylenoksid å stige igjen. Per 5. september hadde gjennomsnittsprisen på propylenoksid økt med nesten 4000 yuan/tonn sammenlignet med den laveste prisen i juli.

6. september økte Shandong Shida Shenghua, Hangjin Technology, Dongying Huatai, Shandong Binhua og andre selskaper prisen på propylenoksid.

Shandong daze chemical har to sett med 100 000 tonn/års propylenoksidenheter, og propylenoksid er ikke oppgitt for øyeblikket.

De 40 000 tonnene/årenepropylenoksidFabrikken i Shandong Shida Shenghua opererer stabilt, og det nye tilbudet for syklopropan er hevet til 10 200–10 300 yuan/tonn. De fleste produktene er til eget bruk og en liten mengde takeaway.

Hangjin Technology produserer 120 000 tonn propylenoksidenheter med full last hvert år. I dag er tilbudet for den nye ordren økt til 10 600 yuan/tonn. Med utsendelsen til markedet er noen produkter til eget bruk og noen eksporteres.

Dongying Huatai 80 000 T/a-enhet opererer med 50 % belastning, og tilbudet på propylenoksid økes med 200 yuan/T til 10 200–10 300 yuan/T for kontantlevering.

Shandong Binhuas EPC-anlegg på 280 000 tonn opererer med 70 % belastning, og spotprisen på EPC er økt til 10 200–10 300 yuan/tonn. Noen produkter er til eget bruk, og noen leveres til husholdninger med kontraktsarbeid.

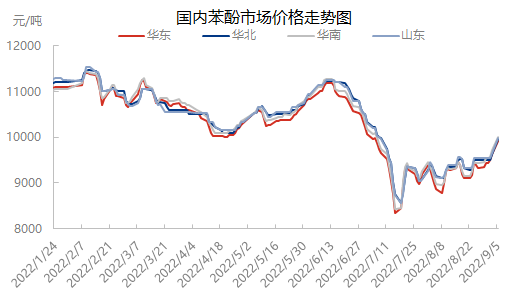

Fenolmarkedet steg kraftig i begynnelsen av september. Per 7. september har prisen på fenol av høy kvalitet i det østkinesiske markedet passert 10 000 yuan-merket og steget til 10 300 yuan/tonn. 1. september var fenolprisen i Øst-Kina 9 500 yuan/tonn. Det kan sees at økningen er 800 yuan/tonn på bare én uke, og økningen fortsetter.

Markedsprisen på propylen steg også kraftig. 6. juni var hovedreferansen for Shandongs propylenmarked 7150–7150 yuan/tonn. Handelsmiljøet i markedet er godt. Propylenproduksjonsbedriftene har problemfri transport, ingen reduksjon i prisvillighet, og god oppfølgingsentusiasme fra nedstrøms fabrikker.

Fra etanolmarkedets perspektiv økte innkjøpsprisen på etanol i nedstrømssektoren for den viktigste kjemiske industrien i Øst-Kina med 30–50 yuan/tonn den 6. sammenlignet med forrige parti. Per forrige fredag var prisen eks fabrikk for 95 % etanol i Nord-Jiangsu 6570–6600 yuan/tonn. Forrige helg økte fabrikkprisen midlertidig med 50 yuan/tonn, og den høyeste noteringen var 6650 yuan/tonn.

Fokuset i diskusjonen om det innenlandske isopropanolmarkedet fortsatte å øke. Referanseinntaket for Jiangsu isopropanolmarked er 6800–6900 yuan/tonn. Situasjonen er stram, og handelsmenn er ikke villige til å selge til en lav pris. Forhandlingene om isopropanolmarkedet i Sør-Kina viser til 700–7100 yuan/tonn. Transaksjonsvolumet utenfor fabrikken er begrenset. Acetonprisen oppstrøms er sterk, og tilbudet fra transportøren er ganske høyt.

Metanolmarkedet fortsatte å ta seg opp igjen. I Nord-Kina-markedet steg forhandlingsprisen for metanolmarkedet i Shandong Jining til 2680–2700 yuan/tonn. Hovedtransaksjonsprisen i Linfen i Shanxi-provinsen steg til 2400–2430 yuan/tonn. Hovedtransaksjonsprisen for metanolfabrikker rundt Shijiazhuang i Hebei-provinsen var stabil på 2520–2580 yuan/tonn. Budprisen i Lubei er 2630–2660 yuan/tonn. Budtransaksjonen i Shanxi gikk knirkefritt, og leveringsforholdene nedstrøms var ok.

Nær midthøstfestivalen går terminalfabrikken inn i markedet for å hamstre, atmosfæren i markedet er god, og det faktiske handelsvolumet er optimistisk. På kort sikt er ikke tilbudspresset i kjemikaliemarkedet stort, produsentene arrangerer varene som planlagt, og etterspørselssiden tar seg gradvis opp igjen, spesielt terminalbedriftene som unngikk høye temperaturer i tidlig fase vil gjenoppta produksjonen, og etterspørselen etter nedstrøms presterer bra. Det forventes at markedet vil forbli sårbart i nær fremtid, og etter å ha steget på et høyt nivå, kan det gå inn i markedet med smalt spekter av påvirkning.

For markedet i september er effekten av etterspørselsforventningene mest åpenbar. Med ankomsten av den tradisjonelle sesongmessige etterspørselstoppsesongen forventes det sterk vekst i innenlandsk etterspørsel. I tillegg, i henhold til den historiske fluktuasjonsloven, er september til oktober også toppsesong for eksport. Den totale etterspørselen forventes å vokse, noe som effektivt vil støtte markedet.

Når det gjelder det generelle tilbudet og etterspørselen i markedet, forventes det at motsetningen mellom tilbud og etterspørsel i markedet vil fortsette å forbedres i september, og at bransjen vil være i en fase med lagernedbygging, noe som effektivt støtter markedsprisen. For tiden, med lave priser de siste to årene, har den generelle aksepten i bransjen også blitt bedre. Det forventes at det generelle markedet vil opprettholde en oppadgående rytme i september, med fokus på justeringer av industrielt utstyr, endringer i råvarepriser eller viktige faktorer som påvirker justeringsrommet for markedspriser.

Kjemviner et handelsselskap for kjemiske råvarer i Kina, lokalisert i Shanghai Pudong New Area, med et nettverk av havner, terminaler, flyplasser og jernbanetransport, og med kjemiske og farlige kjemikalielagre i Shanghai, Guangzhou, Jiangyin, Dalian og Ningbo Zhoushan, Kina, som lagrer mer enn 50 000 tonn kjemiske råvarer hele året, med tilstrekkelig forsyning, velkommen til å kjøpe og forespørre. chemwine-post:service@skychemwin.comWhatsApp: 19117288062 Tlf: +86 4008620777 +86 19117288062

Publisert: 08.09.2022