I første halvdel av 2022 steg de innenlandske propylenmarkedsprisene noe fra år til år, med høye kostnader som den viktigste faktoren som støttet propylenprisene. Den fortsatte frigjøringen av ny produksjonskapasitet førte imidlertid til økt press på markedstilbudet, men også til økningen i propylenprisene. I første halvdel av året har den totale lønnsomheten til propylenindustrikjeden sunket. I andre halvdel av året kan presset på kostnadssiden avta noe, mens tilbuds- og etterspørselssiden forventes å forsterke effekten av propylenprisene i andre halvdel av året. Det gjennomsnittlige prisnivået er kanskje ikke så høyt som i første halvdel.

De viktigste faktorene som påvirker det innenlandske propylenmarkedet i første halvdel av 2022 er som følger.

1. betydelige kostnadsøkninger fra år til år, noe som danner en gunstig støtte for propylenprisene.

2. stigende trend med totalt tilbud, som hemmer økningen i propylenpriser.

3. Økt etterspørsel, men krympende nedstrøms fortjeneste, relativt begrenset økning i propylenpriser.

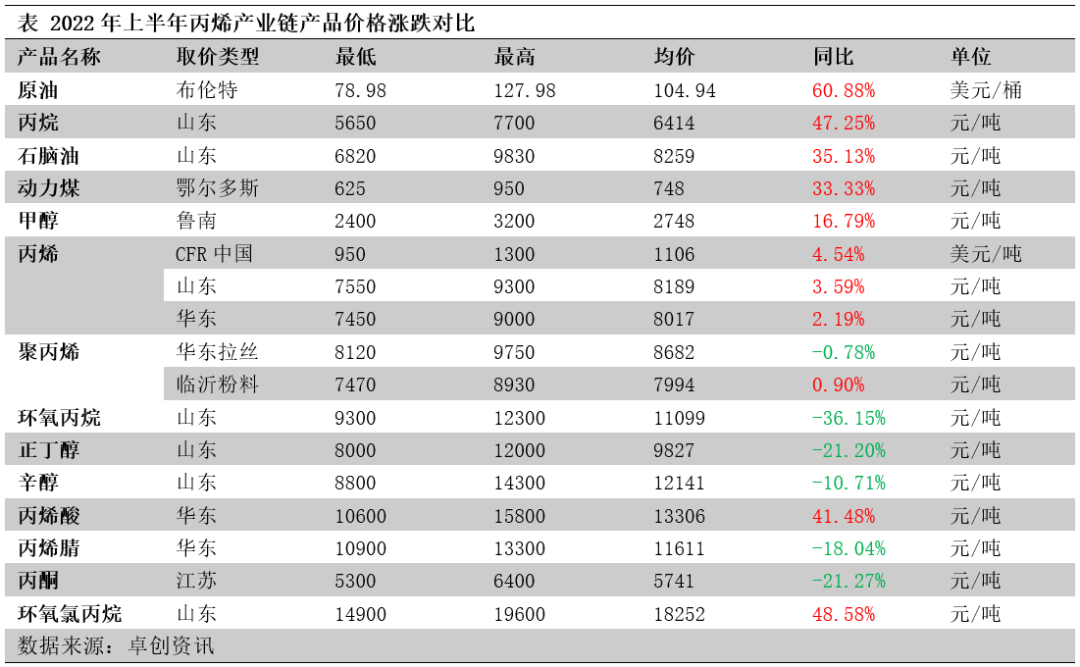

Propylenråvarer øker mer enn nedstrømsprodukter, lønnsomheten i industrikjeden synker

I første halvdel av 2022 økte produktprisene i propylenindustrien i synkende rekkefølge fra råvarer til nedstrømsprodukter. Som det fremgår av tabellen nedenfor, steg prisen på råolje og propan som de viktigste råvarene for propylen betydelig i første halvdel av året, spesielt oljeprisene steg med 60,88 % fra år til år, noe som førte til en betydelig økning i propylenproduksjonskostnadene. Sammenlignet med råvarer steg innenlandske propylenpriser med mindre enn 4 % fra år til år, og propylenindustrien gikk med et betydelig tap. Prisene på nedstrøms propylenderivater falt fra år til år, hovedsakelig propylenoksid, butylalkohol, akrylnitril og aceton falt mer betydelig. Lønnsomheten til nedstrøms propylenderivater falt generelt i første halvdel av året på grunn av kombinasjonen av stigende råvarepriser og fallende priser på selve produktene.

Propylenkostnadene økte betydelig fra år til år, noe som støttet propylenprisene gunstig.

Kostnadene økte betydelig, og de fleste prosessene gikk med tap. Lønnsomheten i propylenindustrien i 2022 var dårlig i første halvdel av året, med propylenkostnader for ulike prosesser som økte med ulik hastighet fra år til år, med 15–45 %, noe som indikerer en betydelig økning i råvareprisene. Selv om tyngdepunktet for propylenprisene også økte, var økningsraten mindre enn 4 %. Som et resultat falt fortjenesten for ulike propylenprosesser betydelig fra år til år, med 60–262 %. Bortsett fra kullbasert propylen, som var litt lønnsom, gikk resten av propylenprosessene med et betydelig tap.

Trenden for den totale propylenforsyningen er stigende, noe som trekker propylenprisene opp

Ny kapasitet fortsetter å bli frigjort, med samtidig vekst i produksjonskapasiteten. Første halvår i 2021 inkluderer den andre fasen av Zhenhai Refinery, Lihua Yi, Qi Xiang, Xinyue, Xinjiang Hengyou, Srbang, Anqing Tai Hengfa, Xintai, Tianjin Bohua, osv. En rekke propylenanlegg er satt i drift. Den nye kapasiteten er hovedsakelig distribuert i Shandong og Øst-Kina, med en liten mengde distribusjon i Nordvest-, Nord- og Sentral-Kina. Produksjonsprosessen for ny kapasitet er hovedsakelig PDH, individuell krakking, katalytisk krakking, MTO og MTP-produksjonsprosesser finnes også. 3,58 millioner tonn ny innenlandsk propylenkapasitet ble lagt til i første halvdel av 2022, og den totale innenlandske propylenkapasiteten økte til 53,58 millioner tonn. Frigjøringen av ny propylenkapasitet førte til en økning i produksjonen, med en total innenlandsk propylenproduksjon på 22,4 millioner tonn i første halvår 2022, en økning på 5,81 % sammenlignet med samme periode i 2021.

Gjennomsnittsprisen på import økte fra år til år, og importvolumet krympet betydelig. Gjennomsnittlig importpris i første halvår 2022 økte fra år til år, og arbitrasjemulighetene for importerte varer var begrensede. Spesielt i april 2022 var den innenlandske importen av propylen bare 54 600 tonn, et rekordlavt nivå på de siste 14 årene. Total propylenimport i første halvdel av 2022 forventes å være 965 500 tonn, en nedgang på 22,46 % fra samme periode i 2021. Etter hvert som den innenlandske propylenforsyningen fortsetter å øke, komprimeres importmarkedsandelen ytterligere, i tråd med markedets forventninger.

Propylenetterspørselen øker, men nedstrøms fortjenesten krymper, relativt begrenset økning i propylenprisene

Propylenforbruket økte fra år til år med frigjøring av ny nedstrømskapasitet. Første halvår i 2022 inkluderte igangkjøring av en rekke nedstrømsenheter, inkludert Lianhong New Materials, Weifang Shu Skin Kang polypropylenfabrikk, Lijin-raffineriet, Tianchen Qixiang akrylnitrilfabrikk, Zhenhai II, Tianjin Bohua propylenoksidfabrikk og ZPCC acetonfabrikk, noe som drev veksten i propylenforbruket. Ny nedstrømskapasitet er også konsentrert i Shandong og Øst-Kina, med en liten mengde distribusjon i Nord-Kina. 23,74 millioner tonn innenlandsk propylen nedstrømsforbruk i første halvdel av 2022, en økning på 7,03 % sammenlignet med samme periode i 2021.

Innenlandske bedrifter eksporterer aktivt, og propyleneksportvolumet økte år etter år. Med den raske utvidelsen av innenlandsk propylenproduksjonskapasitet og den betydelige økningen i konkurransepresset på markedet, søker noen vanlige fabrikker aktivt eksportmuligheter, kombinert med fremveksten av arbitrasjefasen, og propyleneksportvolumet har økt betydelig år etter år.

Nedstrømsprodukters profitt krymper, evnen til å akseptere råvarepriser gikk ned. I første halvdel av 2022 steg råvareprisene, mens prisene på nedstrøms propylenderivater falt hovedsakelig, og lønnsomheten til nedstrøms propylenprodukter gikk generelt ned. Blant disse er lønnsomheten til butanol og akrylsyre relativt stabil, og lønnsomheten til propylenmetoden ECH er forbedret. Imidlertid krympet profitten til polypropylenpulver, akrylnitril, fenolketon og propylenoksid betydelig, og den viktigste nedstrøms polypropylenen gikk inn i langsiktige tap. Propylennedstrømsanleggenes aksept av råvarepriser gikk ned, og deres kjøpelyst var lav, noe som påvirket propylenetterspørselen til en viss grad.

Propylenprisene i andre halvdel av året forventes å stige og deretter falle, med et gjennomsnittlig prisnivå som ikke er like høyt som i første halvdel av året.

På kostnadssiden vil råvareprisene sannsynligvis falle i andre halvdel av året, og kostnadsstøtten for propylen kan bli noe svekket.

På tilbudssiden var importen relativt lav i første halvdel av året, og det forventes at den vil øke noe i andre halvdel av året etter hvert som importen gradvis tar seg opp igjen. I andre halvdel av året er det fortsatt noen nye planer for innenlandsk produksjonskapasitet som skal settes i drift, propylenforsyningsvolumet fortsetter å øke, markedets tilbudspress er ikke redusert, og effekten på tilbudssiden er fortsatt sterk.

Etterspørselssiden, de viktigste inntektene fra polypropylen nedstrøms og oppstartsstatus er fortsatt den viktigste faktoren som påvirker propylenetterspørselen, mens etterspørselen fra andre kjemiske nedstrømsselskaper forventes å være relativt stabil. Det nedadgående presset kan øke i november og desember.

Totalt sett vil prisen på propylen i andre halvdel av året sannsynligvis stige og deretter falle, og det gjennomsnittlige pristyngdepunktet vil kanskje ikke være like høyt som i første halvdel av året. Det gjennomsnittlige prissenteret for Shandong-propylenmarkedet i andre halvdel av året forventes å være 7700–7800 yuan/tonn, med et prisintervall på 7000–8300 yuan/tonn.

Kjemviner et handelsselskap for kjemiske råvarer i Kina, lokalisert i Shanghai Pudong New Area, med et nettverk av havner, terminaler, flyplasser og jernbanetransport, og med kjemiske og farlige kjemikalielagre i Shanghai, Guangzhou, Jiangyin, Dalian og Ningbo Zhoushan, Kina, som lagrer mer enn 50 000 tonn kjemiske råvarer hele året, med tilstrekkelig forsyning, velkommen til å kjøpe og forespørre. chemwine-post:service@skychemwin.comWhatsApp: 19117288062 Tlf: +86 4008620777 +86 19117288062

Publisert: 18. juli 2022