Innen mai fortsatte polypropylenprisen å falle i april, hovedsakelig av følgende årsaker: For det første ble nedstrøms fabrikker stengt eller redusert i løpet av 1. mai-ferien, noe som resulterte i en betydelig nedgang i den totale etterspørselen. Dette førte til lageroppbygging i oppstrøms produksjonsbedrifter og en langsom nedbygging av lagerbeholdningen. For det andre har den kontinuerlige nedgangen i råoljeprisene i løpet av ferien svekket kostnadsstøtten for polypropylen, og har også hatt en betydelig innvirkning på bransjens operasjonelle tankegang. Dessuten trakk den svake driften av PP-futures før og etter festivalen ned prisen og mentaliteten i spotmarkedet.

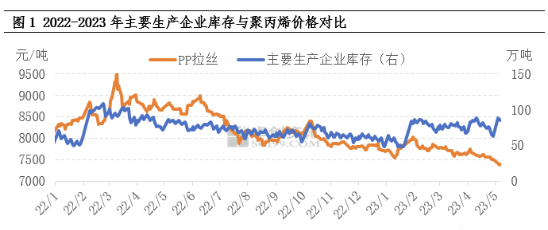

Lavt tempo i lagernedbygging på grunn av svakt tilbud og etterspørsel

Lagerbeholdning er en relativt intuitiv indikator som gjenspeiler de omfattende endringene i tilbud og etterspørsel. Før ferien var vedlikeholdet av PP-enheter relativt konsentrert, og spottilbudet i front-end-markedet minket tilsvarende. Med nedstrøms fabrikker som bare trengte anskaffelser, dukket vendepunktet for oppstrøms produksjonsbedrifter som gikk til lageret opp på kort tid. På grunn av det utilfredsstillende substansielle forbruket av nedstrøms terminaler, var imidlertid omfanget av oppstrøms bedrifter som gikk til lageret relativt begrenset. Deretter, i løpet av ferien, stengte nedstrøms fabrikker ned for ferie eller reduserte etterspørselen, noe som førte til en ytterligere nedgang i etterspørselen. Etter ferien kom store produksjonsbedrifter tilbake med en betydelig akkumulering av PP-lager. Samtidig, kombinert med effekten av det kraftige fallet i råoljeprisene i løpet av ferieperioden, var det ingen betydelig forbedring i markedsstemningen etter ferien. Nedstrøms fabrikker hadde lav produksjonsentusiaste, og de enten ventet eller valgte å følge opp med måte, noe som resulterte i begrenset totalt handelsvolum. Under et visst press fra PP-lageroppbygging og lagernedbygging har bedriftsprisene gradvis sunket.

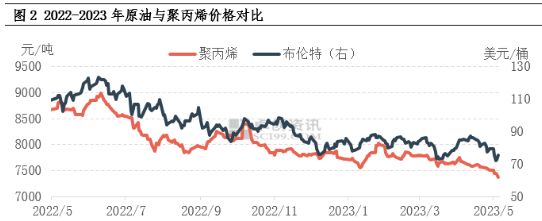

Kontinuerlig fall i oljeprisene svekker støtten til kostnader og mentalitet

I løpet av første mai-ferien opplevde det internasjonale råoljemarkedet som helhet en betydelig nedgang. På den ene siden forstyrret Bank of America-hendelsen nok en gang risikofylte aktiva, der råolje falt mest betydelig i råvaremarkedet. På den annen side hevet den amerikanske sentralbanken (Federal Reserve) renten med 25 basispunkter som planlagt, og markedet er igjen bekymret for risikoen for økonomisk resesjon. Med bankhendelsen som utløser, under makropresset fra renteøkninger, har råolje derfor i utgangspunktet tatt tilbake den oppadgående fremdriften som Saudi-Arabias proaktive produksjonsreduksjon i den tidlige fasen førte til. Ved stengetid 5. mai lå WTI på 71,34 dollar per fat i juni 2023, en nedgang på 4,24 % sammenlignet med siste handelsdag før ferien. Brent lå på 75,3 dollar per fat i juli 2023, en nedgang på 5,33 % sammenlignet med siste handelsdag før ferien. Den kontinuerlige nedgangen i oljeprisene har svekket støtten til polypropylenkostnader, men har utvilsomt en mer betydelig innvirkning på markedssentimentet, noe som fører til en nedadgående trend i markedsnoteringene.

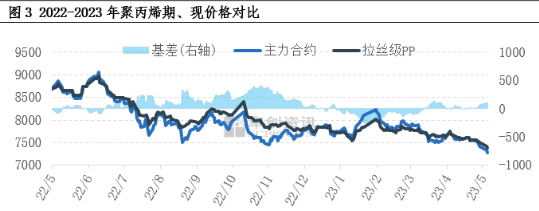

Svake futures-nedtrend undertrykker spotpriser og holdninger

De siste årene har de økonomiske egenskapene til polypropylen blitt kontinuerlig styrket, og futuresmarkedet er også en av de viktigste faktorene som påvirker spotmarkedet for polypropylen. Futuresmarkedet svinger lavere og er sterkt korrelert med dannelsen av spotpriser. Når det gjelder basis, har den nylige basisen vært positiv, og basisen har gradvis styrket seg før og etter ferien. Som vist i figuren er nedgangen i futures større enn for spotvarer, og markedets bearish forventninger er fortsatt sterke.

Når det gjelder det fremtidige markedet, er det fortsatt en nøkkelfaktor knyttet til tilbud og etterspørsel som påvirker markedsretningen. I mai er det fortsatt planlagt at flere PP-enheter skal stenges ned for vedlikehold, noe som kan lette presset på tilbudssiden til en viss grad. Den forventede forbedringen i etterspørselen nedstrøms er imidlertid begrenset. Ifølge noen bransjefolk er det en stor opphopning av varelager i den tidlige fasen av produktene, selv om råvarebeholdningen i nedstrøms fabrikker ikke er høy, så hovedfokuset er på å fordøye varelageret. Produksjonsentusiasmen i nedstrøms terminalfabrikker er ikke høy, og de er forsiktige med å følge opp råvarer, så den dårlige etterspørselen nedstrøms fører direkte til begrensede effekter på etterspørselsoverføring i industrikjeden. Basert på analysen ovenfor forventes det at polypropylenmarkedet vil fortsette å oppleve svak konsolidering på kort sikt. Det er ikke utelukket at gradvise positive nyheter vil øke prisene litt, men det er betydelig oppadgående motstand.

Publiseringstid: 10. mai 2023