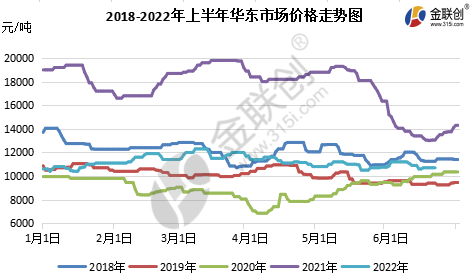

I første halvdel av 2022, den innenlandskepropylenoksidMarkedsprisen var hovedsakelig lav, med hyppigere opp- og nedgang, med et oscillasjonsområde på 10200-12400 yuan/tonn, forskjellen mellom høyeste og laveste priser var 2200 yuan/tonn. Den laveste prisen dukket opp tidlig i januar i Shandong-markedet, og den høyeste prisen dukket opp i midten av mars i Øst-Kina-markedet. Den laveste prisen i januar skyldes: den tradisjonelle industriens lavsesong i januar, kombinert med vårfestivalen som nærmer seg, lav etterspørsel nedstrøms. Den andre fasen av Wanhua og Zhenhai har satt i drift ny produksjonskapasitet, og tilbudet har økt med negativ sky og et mer tomt marked under tyngdepunktet. Den høyeste prisen i mars skyldes: Zhenhai en periode, Shandong Sanyue, Xinyue, Hangjin og andre overhalingsvarer, forsyningssvinn, nedstrøms også moderat påfylling, og handelen har forbedret seg, og markedets tyngdepunkt har steget. Den høyeste prisen er nådd i første halvdel av året. Første halvdel har hatt en noe nedgang.

Datakilde: Goldlink

Ny produksjonskapasitet, den tradisjonelle industrien er utenfor sesongen, markedet er svakt, Nord og Sør ofte invertert

I første halvdel av januar, tregheten i slutten av desember i fjor, falt prisene en gang til 10 200 yuan/tonn av den laveste prisen i første halvdel av året, etterfulgt av forurensning i Shandong for å redusere den negative effekten av vedlikehold, og Jishen for å redusere den negative effekten av vedlikehold, og tilførselen av god syklopropan bunnet opp igjen, men omfanget er begrenset. Etter oppfølgingen av Zhenhai II jevn produksjon, kombinert med konsentrasjonen av importert syklopropan til havnen, er tilførselen av rikelig markedsstemning mer pessimistisk, syklopropan igjen under press ned, men på grunn av råvarer som flytende klor og propylen. Men på grunn av de høye prisene på råvarer, flytende klor og propylen støtter sterkt, og kloranolprosessens fortjenestekostnadsinversjon har under noen fabrikker begynt å begrense produksjonen for å beskytte prisene. Nedstrøms også lav i vårfestivalen før påfylling, den positive atmosfæren i feltet varmet opp, prisene steg igjen, selv om Quan-raffineriet startet på nytt med suksess i slutten av februar, men den betydelige tilførselen i februar, lav fabrikkbeholdning og langsom akkumulering, markedet fastlåst i slutten av januar.

I første halvdel av februar, samtidig med kinesisk nyttår, holdt fabrikkene lave lagerbeholdninger for nyttår. Shi Da, Huatai og Sanyue reduserte den negative driften, og markedet holdt midlertidig stabil drift. Etter festivalen forbedret logistikk og transport seg, og kostnadsstøtten ble sterk. Ring C etter festivalen innledet «åpen dør». Nedstrømsmarkedet var moderat like etter påfylling, og det gikk tilbake til fordøyelse av lagerbeholdningen og driften var avventende. Midt i måneden holdt det seg kort stabilt. I andre halvdel av måneden steg både råmaterialene propylen og flytende klor i Shandong, og nedstrømsmarkedet fikk også panikk og fulgte opp under den internasjonale marginale politiske konflikten. Men på grunn av den dårlige terminalen var bærekraften begrenset. Bare det nordlige markedet steg med 100 yuan/tonn, men lagerpresset ble jevnt overført.

I mars steg og falt markedet for epoksypropan ofte, med en M-formet trend og et smalt svingningsområde. I første halvdel av mars ble den første fasen av Zhenhai-anlegget fullstendig stoppet, og Shandong Sanyue, Xinyue og Hangjin Technology reduserte sine negative påvirkninger.

Epidemisk flerpunktsoppblomstring, som påvirket etterspørsel og logistikk, ble hardt rammet av industrikjeden

I midten av mars, selv om det planlagte parkeringsvedlikeholdet i Shandong Jinling, men utbruddet av epidemien på flere punkter, spesielt i Shandong polyeter-samlingsstedet Zibo, falt. Den allerede svake driften av syklisk propylen la fornærmelse til skade. Selv om en rekke syklisk propylen-anlegg i Shandong har redusert den negative driften av enheten, fortsetter etterspørselen å være lav, tyngdepunktet er under press for å synke, etterfulgt av et sterkt presset på råvarekostnadene. Syklisk propylen fulgte etter råvarene. Ved slutten av måneden ble råvarene svake igjen, og kostnadene og etterspørselen etter syklopropan falt igjen under dobbelt negativt nivå.

Under Qingming-festivalen i april økte kostnadspresset kraftig, og fabrikken økte fabrikkprisen. Samtidig, ettersom noe logistikk gjenopptok seg etter festivalen, nådde syklopropan en jevn bunn og tok seg opp igjen. Oppgangen var imidlertid begrenset på grunn av svak terminal og epidemien. Deretter falt prisen under press ettersom kostnadsstøtten ble svak og etterspørselen fortsatte å være lav. Etter det steg flytende klor kraftig, og syklopropan ble støttet av kostnadene. Under arbeidernes dag i mai var tilbudet og kostnadene gunstige. Syklopropanprodusentene økte fabrikkprisene. Etter festivalen forbedret logistikken seg, og markedet fortsatte å lete litt oppover. Etterspørselen nedstrøms fortsatte imidlertid å være begrenset, kombinert med en overflod av spot i det østkinesiske markedet. Atmosfæren var flat, og markedet gikk gradvis sidelengs. I midten, ettersom etterspørselen fortsatte å være lav, mens råmaterialet flytende klor trakk seg tilbake, feltets bearish og andre nedadgående atmosfære, kombinert med press på fabrikklageret, kuttet Shandong på vegne av fabrikken avgjørende fabrikkprisene, nedstrøms sikring, falt prisene til et månedlig lavpunkt etter Wanhua fase II-parkeringen, Sinochem Quanzhou for å redusere den negative rebounden, cyklopropyl, av nedstrøms etterspørsel ble kortvarig påvirket av rebounden på bare 200 yuan / tonn, etter stabilisering og avventing.

Tradisjonell etterspørsel utenom sesongen, nedstrøms tillit bygger seg sakte opp, nytt kapasitetspress er fortsatt stort

I juni gikk produksjonen i Shanghai sakte og ordnet, men etterspørselen har ikke blitt bedre. Det er fortsatt hyppige opp- eller nedturer, og omfanget er begrenset. Tidlig i juni fortsatte markedet å falle, og i slutten av mai falt det sidelengs, omtrent en uke senere, og deretter økte tilbudet, og lagerpresset førte til at fabrikken kuttet fabrikkprisene kraftig. Nedstrøms jakten på å drepe varer under hekken, og falt til 10400 yuan/tonn. Det var tydelig at fabrikkens profittpress strakk seg. Profittmentaliteten var ikke lenger til stede. Nedstrøms var også forsiktige med å vente og se. Den lave oppfølgingen var bare kortvarig. Syklopropyl dukket også opp igjen, opp 100 yuan/tonn. I andre halvdel av året var det tre Yue-parkeringer, og China Shipping-shell epoxy propan-enhet var uventet parkering. Men ny kapasitet i Daguhua var negativ. Nedstrømsmentaliteten var vanskelig å få en større oppfølging. Markedet var mer opptatt av å plukke opp, og det var mer ventetid med oppfølging. Markedsstemningen var mer tom, og oppfølging eller nedgang var forventet.

Datakilde: Goldlink

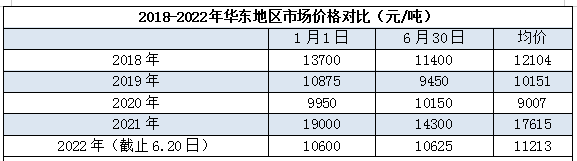

I første halvdel av 2022, per 20. juni, er gjennomsnittsprisen på det østkinesiske markedet omtrent 11 213 yuan/tonn, mye lavere enn i 2021. Markedsforholdene i 2021 er selvfølgelig også relativt ute av kontroll, litt nærmere 2018-2019.

Epiklorhydrin-klorhydrin-prosessens teori i første halvdel av profittnedgangen er alvorlig, en nedgang på over 90 % fra år til år.

I 2022 var den teoretiske fortjenesten for klorhydrinprosessen omtrent 2400 yuan/tonn, den laveste er omtrent -1000 yuan/tonn, et gjennomsnitt på rundt 300 yuan/tonn. I januar, den andre fasen av Zhenhai-drevet, ble den ene etter den andre lagt på nedstrøms før vårfestivalen for å trekke seg ut av markedet. Etterspørselen ble svak, prisene falt under press, og fortjenesten åpnet på hodet. I februar, takket være vårfestivalen tilbake til markedet, var logistikk og etterspørsel bedre enn i forrige periode, og fortjenesten ble positiv. I februar, takket være vårfestivalens tilbakekomst, var logistikk og etterspørsel bedre enn i forrige periode. Fortjenesten ble positiv og svingte rundt 1000 yuan/tonn. Fra mars til mai, i Shanghai og mange innenlandske epidemier, fortsatte etterspørselen å svekkes sammenlignet med forrige periode. Logistikken var ikke god, propylenoksidprisene svingte rundt kostnadslinjen, prisene steg og falt ofte, og den teoretiske fortjenesten for klorhydrin var også ofte positiv og negativ. Samtidig falt propylenprisene, oscillasjonsområdet for flytende klor ble smalere, det teoretiske profittnivået er ikke høyt, men trykket er betydelig smalere enn før.

Kjemviner et handelsselskap for kjemiske råvarer i Kina, lokalisert i Shanghai Pudong New Area, med et nettverk av havner, terminaler, flyplasser og jernbanetransport, og med kjemiske og farlige kjemikalielagre i Shanghai, Guangzhou, Jiangyin, Dalian og Ningbo Zhoushan, Kina, som lagrer mer enn 50 000 tonn kjemiske råvarer hele året, med tilstrekkelig forsyning, velkommen til å kjøpe og forespørre. chemwine-post:service@skychemwin.comWhatsApp: 19117288062 Tlf: +86 4008620777 +86 19117288062

Publisert: 19. juli 2022