I april 2024 viste markedet for teknisk plast en blandet trend med oppturer og nedturer. Den knappe tilgangen på varer og stigende priser har blitt hovedfaktoren som driver markedet oppover, og parkerings- og prisøkende strategier fra store petrokjemiske anlegg har stimulert fremveksten av spotmarkedet. Svak markedsetterspørsel har imidlertid også ført til en nedgang i noen produktpriser. Spesielt prisene på produkter somPMMA, PC og PA6 har økt, mens prisene på produkter som PET, PBT, PA6 og POM har sunket.

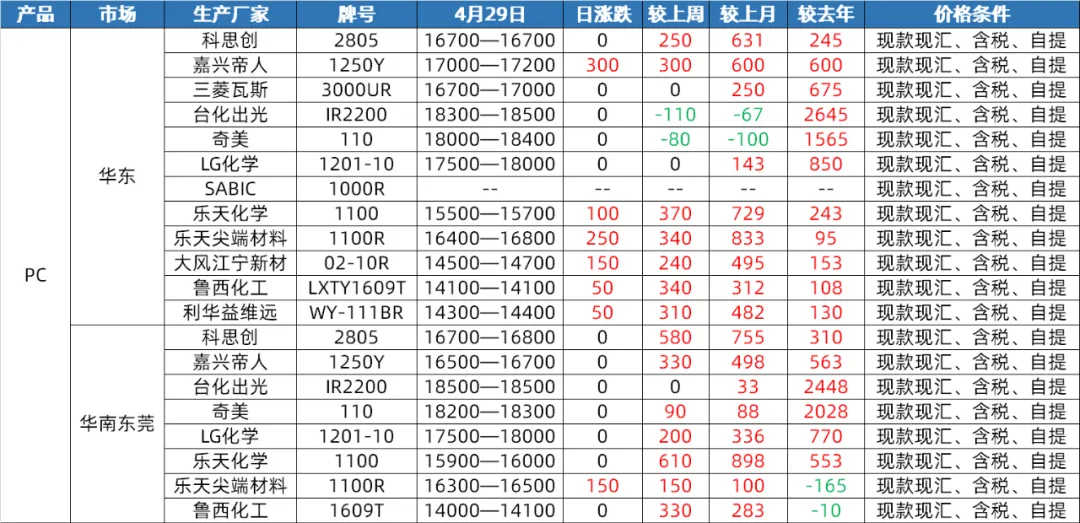

PC-markedet

Tilbudssiden: I april opplevde det innenlandske PC-markedet et smalt spekter av svingninger og konsolidering før det brøt gjennom og steg. Ved utgangen av måneden steg prisene til det høyeste nivået siden fjerde kvartal i fjor. I første halvdel av måneden, selv om PC-utstyret til Hainan Huasheng gjennomgikk en fullstendig nedstengning og vedlikehold av linjen, var den generelle driften av annet innenlandsk PC-utstyr stabil, og det var ikke mye press fra verken tilbuds- eller etterspørselssiden. I siste halvdel av året, med den betydelige oppgangen av PC-råvarer oppstrøms og den fortsatte økningen av parallelle materialer, kombinert med lageroperasjoner ved noen nedstrøms fabrikker før første mai, steg imidlertid PC-spotprisene raskt. I mai, selv om det fortsatt er planer for vedlikehold av PC-enheter, forventes det at vedlikeholdstapene vil bli oppveid. Samtidig vil Hengli Petrochemicals produksjonskapasitet på 260 000 tonn/år for PC-enheter gradvis bli frigjort, så det forventes at det innenlandske PC-tilbudet i mai vil øke sammenlignet med forventningene denne måneden.

Etterspørselssiden: Selv om prisene på PC-markedet hadde økt i slutten av april, var det ingen betydelig positiv forventning på etterspørselssiden. Nedstrøms anskaffelser av PC har ikke klart å drive markedet ytterligere opp. Inn i mai forventes det at etterspørselssiden vil holde seg stabil, noe som gjør det vanskelig å ha en betydelig drivende effekt på PC-markedet.

Kostnadssiden: Når det gjelder kostnader, forventes råmaterialet bisfenol A å svinge lite på et høyt nivå i mai, med begrenset kostnadsstøtte for PC. I tillegg, ettersom PC-prisene stiger til nesten et halvårs høyeste nivå og det ikke er tilstrekkelige positive fundamentale forhold, øker forventningene til markedsrisiko, og gevinsttaking og frakt vil også øke, noe som ytterligere komprimerer PCs profittmarginer.

PA6 Slice Market

Tilbudssiden: I april hadde PA6-slicingmarkedet relativt tilstrekkelig tilbudsside. På grunn av omstart av vedlikeholdsutstyret for råmaterialet kaprolaktam har driftsbelastningen økt, og råvarebeholdningen i polymerisasjonsanlegget er på et høyt nivå. Samtidig viser også forsyningen på stedet tilstrekkelig status. Selv om noen aggregeringsfabrikker har begrenset spotlager, leverer de fleste av dem bestillinger i tidlig fase, og det generelle forsyningspresset er ikke betydelig. Inn i mai fortsatte forsyningen av kaprolaktam å være tilstrekkelig, og produksjonen fra polymerisasjonsfabrikkene holdt seg på et høyt nivå. Forsyningen på stedet forble tilstrekkelig. I de tidlige dagene fortsatte noen fabrikker å levere tidlige bestillinger, og forsyningspresset forventes å fortsette. Det er imidlertid verdt å merke seg at den nylige positive utviklingen av eksporthandelen, en økning i aggregerte eksportordrer eller fortsatt negativt lagerbeholdning hos et lite antall fabrikker, vil ha en viss innvirkning på tilbudssiden.

Etterspørselssiden: I april var etterspørselssiden av PA6-segmenteringsmarkedet gjennomsnittlig. Nedstrømsaggregering innebærer anskaffelser på forespørsel med begrenset etterspørsel. Under påvirkning av nedstrømsetterspørsel har fabrikkene i nord senket fabrikkprisene sine. Etter hvert som første mai-ferien nærmer seg, har imidlertid atmosfæren i markedstransaksjoner blitt bedre, og noen aggregeringsfabrikker har forhåndssalg frem til slutten av første mai-ferien. I mai forventes etterspørselssiden å holde seg stabil. I første halvdel av året fortsatte noen fabrikker å levere tidlige bestillinger, mens nedstrømsaggregering fortsatt var sterkt avhengig av anskaffelser på forespørsel, noe som resulterte i begrenset etterspørsel. Med tanke på den positive utviklingen i eksporthandelen og økningen i aggregerte eksportordrer, vil dette imidlertid ha en viss positiv innvirkning på etterspørselssiden.

Kostnadssiden: I april var svak kostnadsstøtte hovedkarakteristikken for PA6-slicingmarkedet. Prissvingningene på råmaterialet kaprolaktam har hatt en viss innvirkning på slicingkostnadene, men totalt sett er kostnadsstøtten begrenset. Inn i mai forventes det at kostnadssiden vil fortsette å svinge. På grunn av tilstrekkelig tilgang på kaprolaktam vil prissvingningene ha en direkte innvirkning på PA6-slicingkostnadene. Det forventes at markedet vil forbli svakt og stabilt de første ti dagene, mens markedet i de neste ti dagene kan følge kostnadssvingningene og vise en viss tilpasningstrend.

PA66-markedet

Tilbudssiden: I april viste det innenlandske PA66-markedet en svingende trend, med månedlige gjennomsnittspriser som falt litt med 0,12 % fra måned til måned og 2,31 % fra år til år. Til tross for at Yingweidas utførelsespris for råmaterialet heksametylendiamin økte på 1500 yuan/tonn, har Tianchen Qixiangs produksjon av heksametylendiamin holdt seg stabil, og økningen i råvareforsyningen har ført til en svak konsolidering av spotprisen på heksametylendiamin. Totalt sett er tilbudssiden relativt stabil, og markedet har rikelig spotforsyning. Innen mai skal Nvidia-adiponitril-enheten etter planen gjennomgå vedlikehold i én måned, men spotprisen for adiponitril holder seg stabil på 26 500 yuan/tonn, og Tianchen Qixiang-adiponitril-enheten opprettholder også stabil drift. Derfor forventes det at tilbudet av råvarer vil fortsette å være stabilt, og det vil ikke være noen betydelige svingninger på tilbudssiden.

Etterspørselssiden: I april var etterspørselen fra terminalene svak, og stemningen nedstrøms mot høye priser var sterk. Markedet var hovedsakelig fokusert på anskaffelser med rigid etterspørsel. Selv om tilbudet er stabilt og rikelig, gjør utilstrekkelig etterspørsel det vanskelig for markedet å vise betydelig oppadgående momentum. Det forventes at etterspørselen fra terminalene vil forbli svak i mai, uten positive nyheter som vil styrke den. Nedstrømsbedrifter forventes å fortsette å fokusere på essensielle anskaffelser, og markedets etterspørsel vil sannsynligvis ikke forbedre seg vesentlig. Derfor vil PA66-markedet fortsatt møte et visst nedadgående press fra etterspørselssiden.

Kostnadssiden: I april var kostnadsstøtten relativt stabil, med priser på adipinsyre og adipinsyre som viste en svingende trend. Til tross for svingninger i råvarepriser har det ikke vært en vesentlig endring i den totale kostnadsstøtten. Inn i mai kan vedlikeholdet av Nvidia-adiponitrilenheten ha en viss innvirkning på råvarekostnadene, men prisene på adipinsyre og adipinsyre forventes å forbli relativt stabile. Fra et kostnadsperspektiv forblir derfor kostnadsstøtten for PA66-markedet relativt stabil.

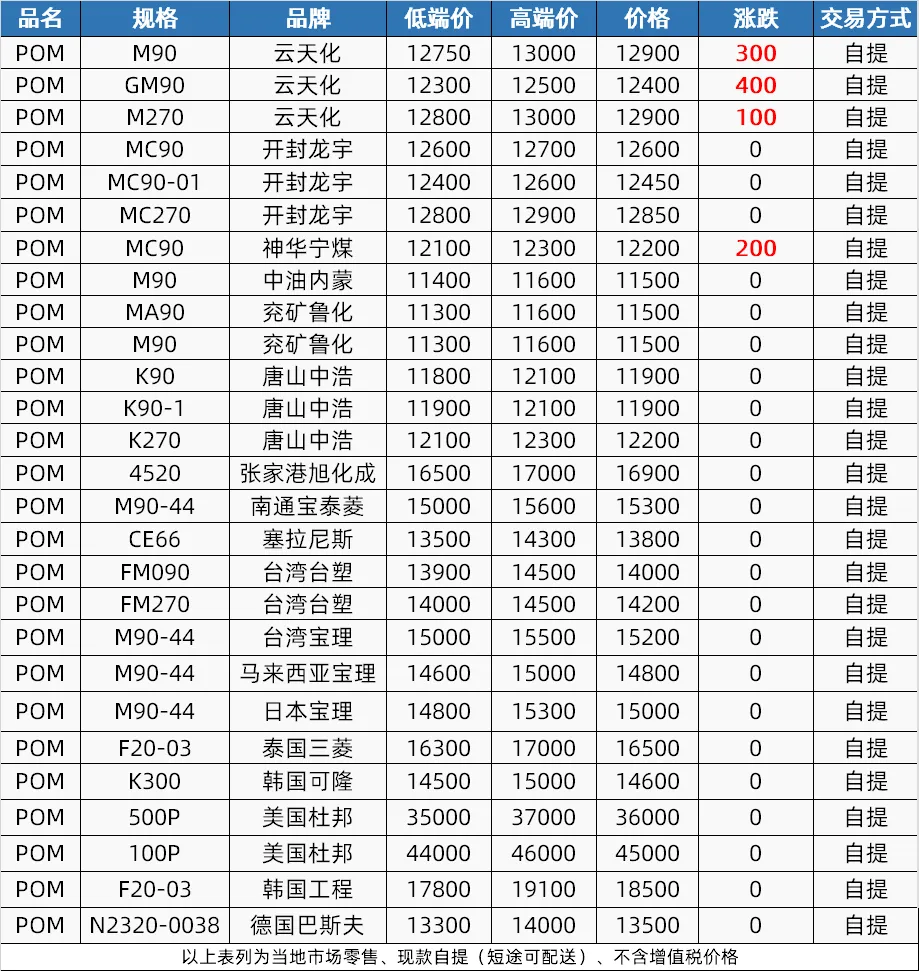

POM-markedet

Tilbudssiden: I april opplevde POM-markedet en prosess med først å undertrykke og deretter øke tilbudet. I starten, på grunn av Qingming-festivalen og prisreduksjoner i petrokjemiske anlegg, var tilbudet i markedet løst. Vedlikehold av utstyr midt i måneden førte til en strammere tilbud, noe som støttet prisøkninger. I siste halvdel av året ble vedlikeholdsutstyret gjenopprettet, men mangelen på varer fortsatte. Det forventes at tilbudssiden vil opprettholde et visst positivt syn i mai. Shenhua Ningmei og Xinjiang Guoye har vedlikeholdsplaner, mens Hengli Petrochemical planlegger å øke produksjonen, og det totale tilbudet vil forbli stramt.

Etterspørselssiden: Etterspørselen fra POM-markedet var svak i april, og terminalens evne til å akseptere bestillinger var dårlig. I mai forventes det at terminaletterspørselen vil fortsette å være stiv etterspørsel etter små bestillinger, og fabrikken vil holde 50–60 % av produksjonen og vente på ny ordreveiledning.

Kostnadssiden: Kostnadssiden har begrenset innvirkning på POM-markedet i april, men det forventes at tilbudene i middels til høy pris vil holde seg sterke i mai på grunn av effekten av prisøkninger på importerte materialer. Svak etterspørsel og konkurranse fra lavprisleverandører vil imidlertid påvirke tilbudene i lav prisklassen, noe som potensielt kan føre til nedadgående forventninger.

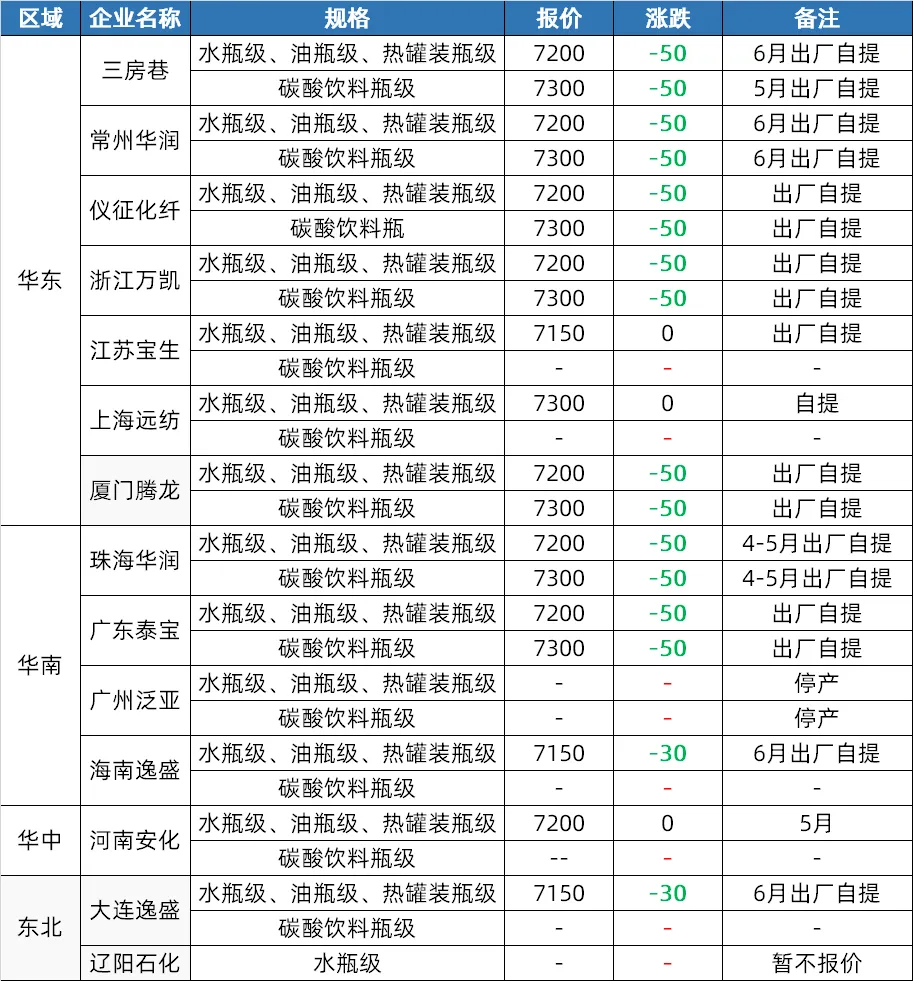

PET-markedet

Tilbudssiden: I april ble markedet for polyesterflaskeflis først drevet av råolje og råvarer, med stigende priser. I andre halvdel av måneden har råvareprisene falt, men fabrikkene har hevet prisene, og markedet holder fortsatt et visst prisnivå. Inn i mai kan noen anlegg i sørvest bli justert i henhold til råvaresituasjonen, og tilbudet kan øke noe i forventning om at nye anlegg blir satt i drift.

Etterspørselssiden: Markedsbekymringer i april drev nedstrømsindustrien og tradere til å fylle på lagrene, med aktiv handel i andre halvdel av måneden. I mai forventes det at brusindustrien vil gå inn i den høyeste påfyllingssesongen, med en økning i etterspørselen etter PET-ark og en generell forbedring i innenlandsk etterspørsel.

Kostnadssiden: Kostnadsstøtten var sterk i første halvdel av april, men svekket seg i andre halvdel. Inn i mai kan den forventede nedgangen i råolje og endringer i råvaretilførselen føre til svak kostnadsstøtte.

PBT-markedet

Tilbudssiden: I april var det mindre vedlikehold av PBT-enheter, noe som resulterte i høyere produksjon og en løs tilbudsside. I mai forventes det at noen PBT-enheter vil gjennomgå vedlikehold, og det forventes at tilbudet vil synke noe. Totalt sett vil imidlertid tilbudssiden fortsette å være høy.

Kostnadssiden: I april viste kostnadssiden en volatil trend, med PTA-markedspriser som først var sterke og deretter svake, BDO fortsatte å synke og dårlig kostnadsoverføring. Innen mai kan PTA-markedsprisene stige først og deretter falle, med relativt lave behandlingsgebyrer. BDO-markedsprisen er på et lavt nivå, med høy handelsmotstand i markedet, og det forventes at kostnadssiden vil opprettholde svingningene i intervallet.

Etterspørselssiden: I april fylte nedstrøms- og terminalkjøpere stort sett opp lageret på grunn av nedganger, med transaksjoner som dreide seg om små bestillinger i etterspørsel, noe som gjorde det vanskelig for markedets etterspørsel å forbedre seg. Ved inngangen til mai har PBT-markedet innledet en tradisjonell lavsesong, og spinneindustrien forventes å oppleve en nedgang i produksjonen. Etterspørselen etter modifikasjon i feltet er fortsatt god, men fortjenesten har sunket. På grunn av den bearish mentaliteten i det fremtidige markedet er dessuten entusiasmen for å kjøpe varer ikke høy, og mange produkter kjøpes etter behov. Samlet sett kan etterspørselssiden fortsette å være treg.

PMMA-markedet

Tilbudssiden: Selv om produksjonen av PMMA-partikler i markedet økte på grunn av en økning i produksjonskapasitetsbasen i april, gikk fabrikkdriften noe ned. Det forventes at den trange partikkelflekken i mai ikke vil bli fullstendig lindret på kort sikt, og noen fabrikker kan ha vedlikeholdsforventninger, så det er fortsatt forsyningsstøtte.

Etterspørselssiden: Nedstrøms rigid etterspørselsinnkjøp, men forsiktig med å forfølge høy etterspørsel. Inn i mai er terminalkjøpsmentaliteten fortsatt forsiktig, og markedet opprettholder en sterk etterspørsel. Etterspørselssiden:

Kostnadsmessig: Gjennomsnittsprisen på råmaterialet MMA i markedet økte betydelig i april, med månedlige gjennomsnittspriser i markedene i Øst-Kina, Shandong og Sør-Kina som steg med henholdsvis 15,00 %, 16,34 % og 8,00 % fra måned til måned. Kostnadspress har ført til en økning i partikkelmarkedsprisene. Det forventes at MMA-prisene vil holde seg høye på kort sikt, og kostnadene for partikkelfabrikker vil fortsette å være under press.

Publisert: 07. mai 2024