I juni 2023 opplevde fenolmarkedet en kraftig økning og nedgang. Ta for eksempel utgangsprisen fra havner i Øst-Kina. I begynnelsen av juni opplevde fenolmarkedet en betydelig nedgang, fra en beskattet pris fra lager på 6800 yuan/tonn til et lavpunkt på 6250 yuan/tonn, med en nedgang på 550 yuan/tonn. Siden forrige uke har imidlertid prisen på fenol sluttet å falle og tatt seg opp igjen. 20. juni var utgangsprisen på fenol ved East China Port 6700 yuan/tonn, med en lav oppgang på 450 yuan/tonn.

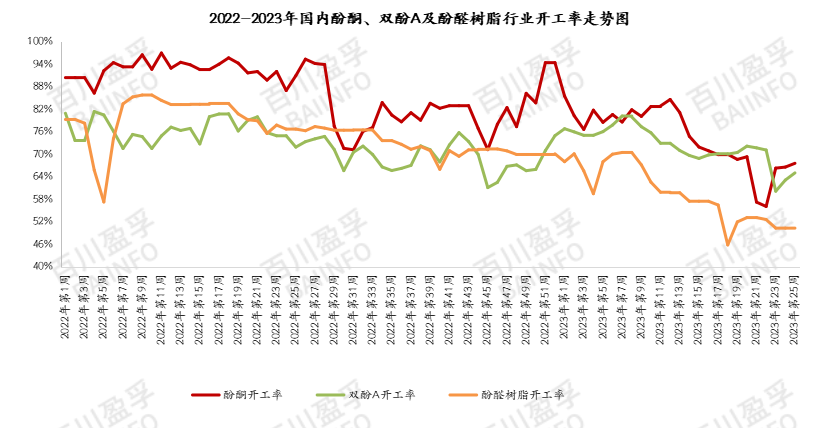

Tilbudssiden: I juni begynte fenolketonindustrien å forbedre seg. Tidlig i juni gjenopptok produksjonen med 350 000 tonn i Guangdong, 650 000 tonn i Zhejiang og 300 000 tonn i Beijing. Den industrielle driftsraten økte fra 54,33 % til 67,56 %. Men bedrifter i Beijing og Zhejiang er utstyrt med bisfenol A-fenolfordøyelsesenheter. Senere, på grunn av faktorer som redusert utstyrsproduksjon i et visst område av Lianyungang og forsinket starttidspunkt for vedlikeholdsbedrifter, falt det eksterne salget av fenol i industrien med omtrent 18 000 tonn. Forrige helg hadde et 350 000 tonns utstyr i Sør-Kina en midlertidig parkeringsordning. Tre fenolbedrifter i Sør-Kina hadde i utgangspunktet ikke spotsalg, og spottransaksjonene i Sør-Kina var knappe.

Etterspørselssiden: I juni var det en betydelig endring i driftsbelastningen til bisfenol a-fabrikken. I begynnelsen av måneden stengte noen enheter ned eller reduserte belastningen, noe som resulterte i at industriens driftsrate falt til rundt 60 %. Fenolmarkedet har også gitt tilbakemeldinger, med betydelige prisfall. Midt i denne måneden gjenopptok noen enheter i Guangxi, Hebei og Shanghai produksjonen. Påvirket av den økte belastningen på bisfenol a-fabrikken har fenolprodusenter i Guangxi suspendert eksporten. Midt i denne måneden økte belastningen på Hebei BPA-fabrikk, noe som utløste en ny bølge av spotkjøp, noe som direkte drev prisen på fenol i spotmarkedet fra 6350 yuan/tonn til 6700 yuan/tonn. Når det gjelder fenolharpiks, har store innenlandske produsenter i utgangspunktet opprettholdt kontraktsinnkjøp, men i juni var harpiksordrene svake, og prisen på råmaterialet fenol svekket seg ensidig. For fenolharpiksbedrifter er salgspresset for høyt. Fenolharpiksbedrifter har en lav andel spotkjøp og en forsiktig holdning. Etter økningen i fenolpriser har fenolharpiksindustrien mottatt visse bestillinger, og de fleste fenolharpiksselskapene tar imot bestillinger etter hverandre.

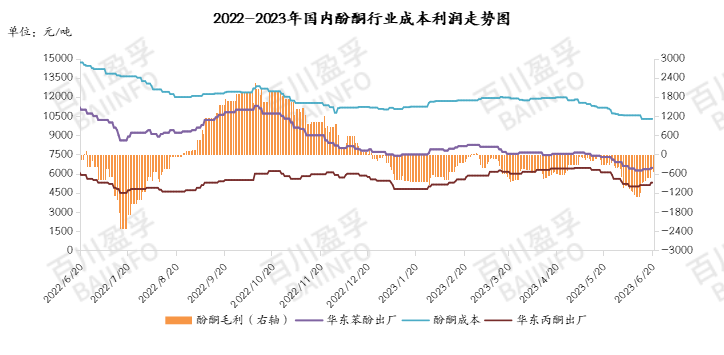

Profittmargin: Fenolketonindustrien led et betydelig tap denne måneden. Selv om prisene på ren benzen og propylen har sunket noe, kan fenolketonindustrien i juni nå så høyt som -1316 yuan/tonn. De fleste bedrifter har redusert produksjonen, mens noen få bedrifter opererer normalt. Fenolketonindustrien er for tiden i en tilstand med betydelige tap. I en senere fase, med oppgangen i fenolketonprisene, økte bransjens lønnsomhet til -525 yuan/tonn. Selv om tapsnivået har sunket, synes bransjen fortsatt det er vanskelig å bære. I denne sammenhengen er det relativt trygt for innehavere å gå inn i markedet og treffe bunnen.

Markedsmentalitet: I april og mai, på grunn av vedlikeholdsavtaler med mange fenolketonselskaper, var de fleste innehaverne uvillige til å selge, men fenolmarkedet viste lavere resultater enn forventet, med hovedsakelig fallende priser. I juni, på grunn av forventninger om sterk oppgang i tilbudet, solgte de fleste innehaverne i begynnelsen av måneden, noe som forårsaket prispanikk og fall. Men med oppgangen i etterspørselen nedstrøms og betydelige tap for fenolketonbedrifter, sakket fenolprisene ned, og prisene sluttet å stige igjen. På grunn av tidlig panikksalg ble det gradvis vanskelig å finne spotvarer i markedet midt i måneden. Derfor har fenolmarkedet siden midten av juni opplevd et vendepunkt i prisoppgangen.

For tiden er markedet rundt Dragebåtfestivalen svakt, og påfyllingen før festivalen er så godt som over. Etter Dragebåtfestivalen gikk markedet inn i oppgjørsuken. Det forventes at det vil være få transaksjoner i spotmarkedet denne uken, og markedsprisen kan falle noe etter festivalen. Den estimerte fraktprisen for fenolport i Øst-Kina neste uke er 6550–6650 yuan/tonn. Det foreslås å være mer oppmerksom på innkjøp av store bestillinger.

Publisert: 21. juni 2023