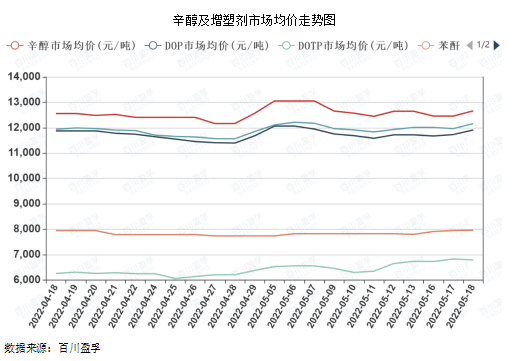

Forrige uke justerte oktanol og dets viktigste råmateriale for myknere snevrere støt. Per forrige fredag på markedets mainstream-tilbud på 12 650 yuan / tonn, noe som samtidig påvirket oktanol-støtet økningen i mykneremarkedet DOP, DOTP og DINP.

Som det fremgår av diagrammet nedenfor, er priskorrelasjonen mellom DOP og DOTP og oktanol høy, hovedsakelig på grunn av det høye produkteenhetsforbruket av oktanol blant de ovennevnte myknerne, og priskorrelasjonen med ftalsyreanhydrid og PTA er relativt lav, og det er også en viss etterslep.

En av hovedårsakene til de siste sjokkene er at oktanolforsyningen forventes å strammes inn. Per 12. mai har den nasjonale oktanolindustrien startet med en startrate på 94,20 %, noe som er høyere. Inkludert langtidsparkering i Shandong Jianlan-anlegget siden slutten av mars, har nordøst- og øst-Kina nylig ytterligere vedlikeholdsplaner. Dette vil påvirke oktanolforsyningen i juni i en periode. For det andre er oktanolprisen en grunnleggende referanse til auksjonsprisene i Shandong-fabrikken. Transaksjonsmiljøet på oktanolmarkedet er godt. Fabrikken har optimistiske forventninger. Auksjonsprisen har økt med 200 yuan/tonn, noe som driver de vanlige prisene oppover. I tillegg er den nåværende butylalkoholfabrikken mer enn gjennomføringen av kontrakten. Hvis den daglige oppførte prisen er lavere enn den månedlige oppgjørsprisen, vil entusiasmen for nedstrøms og mellomledd også øke.

Det forventes at myknermarkedet vil fortsette å opprettholde den oscillerende trenden i andre halvdel av mai, med et intervall på 200-400 yuan / tonn.

For det første, tilbudssiden: For tiden er den totale driftsbelastningen på myknere ikke høy, de fleste opprettholder en middels belastning, deler av enheten er nedstengt eller vedlikeholdt, men den totale tilgangen på myknere er fortsatt relativt rikelig, og produktbeholdningen for bedrifter er ikke lav.

For det andre, etterspørselssiden: ifølge statistikk fra National Bureau of Statistics falt det totale detaljhandelssalget av forbruksvarer i april 2022 med 11,1 % fra år til år. I mars falt det med 3,5 % fra år til år. Mars og april var negative, hovedsakelig på grunn av den nasjonale epidemien. 17. mai oppnådde Shanghais 16 distrikter null sosial overflate. Epidemien innledet et vendepunkt, og sosial produksjon og livsorden ble gradvis gjenopprettet på mellomlang og lang sikt. På mellomlang til lang sikt kan myknerindustrikjeden få et visst positivt løft.

For det tredje, nyhetene: påvirket av den regionale situasjonen, sannsynligheten for at internasjonale oljepriser holder seg nær 100–110 amerikanske dollar per fat, har kjemikalieprisene en viktig støtterolle i bunnen.

For det fjerde, råvaresiden: Prisene på oktanol og ftalsyreanhydrid stiger lett og faller vanskelig. Langsiktig press på profittmarginene til myknere, og prisen på myknere er også tydeligere.

Helhetssynet er at på grunn av mangelen på sterk støtte fra markedet for kjøp har myknereindustrien siden midten av mars alltid vært i kortsiktige endringer, enten opp eller ned, og varigheten er relativt kort. Etter den gradvise avstengingen av Shanghai og Øst-Kina vil den sosiale likviditeten i Øst-Kina bli kraftig forbedret. I tillegg til tilbud og etterspørsel og profittnivået under den doble støtten er det anslått at det kortsiktige markedet lett stiger, men vanskelig faller. Prisøkningen kan vare en stund. Lengden på den oppadgående prisbevegelsen avhenger av om etterspørselen som ble forsinket i forrige periode endelig kan frigjøres.

Publisert: 24. mai 2022