1. Markedsoversikt

Forrige fredag viste det generelle kjemiske markedet en stabil, men svekkende trend, spesielt med en betydelig nedgang i handelsaktiviteten i markedene for råmaterialer som fenol og aceton, og priser som viste en bearish trend. Samtidig påvirkes nedstrømsprodukter som epoksyharpiks av oppstrøms råmateriale ECH, noe som resulterer i en smal oppadgående pristrend, mens markedet for polykarbonat (PC) fortsetter å opprettholde et svakt og volatilt mønster. Spotmarkedstransaksjonen for bisfenol A er relativt svak, og produsenter bruker ofte en strategi der de følger markedet for forsendelser.

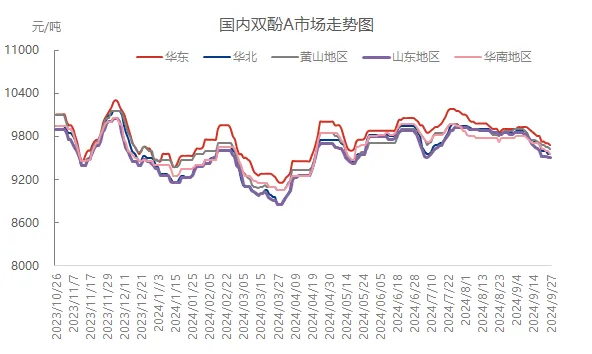

2. Markedsdynamikk for bisfenol A

Forrige fredag svingte den innenlandske spotmarkedsprisen på bisfenol A innenfor et smalt intervall. Markedsprisene i Øst-Kina, Nord-Kina, Shandong og Huangshan-fjellet svingte alle noe, men den generelle nedgangen var liten. Etter hvert som helgen og nasjonaldagen nærmer seg, har tempoet i markedshandelen avtatt ytterligere, og produsenter og mellomledd har blitt mer forsiktige med sine leveranser, og har innført en fleksibel tilnærming for å reagere på markedsendringer. Den ytterligere svekkelsen av markedet for råmaterialet fenolketon har også forsterket den pessimistiske stemningen i bisfenol A-markedet.

3. Produksjons- og salgsdynamikk og analyse av tilbud og etterspørsel

Fra et produksjons- og salgsdynamikkperspektiv forblir spotmarkedet for bisfenol A stabilt med små svingninger, og den generelle handelen er fortsatt relativt svak. Belastningen i bransjen forblir stabil, og det har ikke vært noen vesentlig justering i forsendelser fra ulike produsenter. Imidlertid er markedets etterspørselsside fortsatt svak, noe som resulterer i utilstrekkelig totalt leveringsvolum. I tillegg, etter hvert som nasjonaldagen nærmer seg, svekkes lagerbehovet til nedstrømsbedrifter gradvis, noe som ytterligere komprimerer markedets transaksjonsrom.

4. Analyse av råvaremarkedet

Fenolmarkedet: Forrige fredag var stemningen i det innenlandske fenolmarkedet noe svak, og den forhandlede prisen på fenol i Øst-Kina falt noe, men spottilbudet er fortsatt relativt stramt. Terminalfabrikkenes villighet til å gå inn i markedet for anskaffelser har imidlertid svekket seg, og presset på lasteinnehavere til å sende har økt. Det var en liten rabatt i tidlig handel, og markedsaktiviteten har gått ned.

Acetonmarkedet: Det østkinesiske acetonmarkedet fortsetter også å være svakt, med en liten nedgang i det forhandlede prisintervallet. Etter hvert som nasjonaldagen nærmer seg, har handelsatmosfæren i markedet avtatt betydelig, og innehavernes mentalitet er under press. Tilbudet er hovedsakelig basert på markedstrender. Kjøpstempoet til sluttbrukere har avtatt før ferien, og de faktiske forhandlingene er relativt begrensede.

5. Nedstrøms markedsanalyse

Epoksyharpiks: Påvirket av parkeringsnyhetene fra oppstrøms ECH-produsenter, har det innenlandske epoksyharpiksmarkedet opplevd en smal oppadgående trend. Selv om de fleste selskaper forsiktig har økt tilbudene sine, er nedstrømsterminaler forsiktige og trege med å følge opp etterspørselen, noe som resulterer i utilstrekkelig total faktisk ordreinngang.

PC-markedet: Forrige fredag fortsatte det innenlandske PC-markedet å opprettholde en svak og volatil konsolideringstrend. Prisintervallet for injeksjonsmaterialer i Øst-Kina-regionen har svingt, med noen tyngdepunkter som har falt sammenlignet med forrige handelsdag. Markedet har en sterk avventende stemning, kjøpsintensjonene nedstrøms er trege, og handelsatmosfæren er lett.

6. Fremtidsutsikter

Basert på den nåværende markedsanalysen forventes det at spotmarkedet for bisfenol A vil fortsette å svinge og synke denne uken. Til tross for nedgangen i råvarepriser, er kostnadspresset for bisfenol A fortsatt betydelig. Motsetningen mellom tilbud og etterspørsel har ikke blitt effektivt lindret, og med den kommende nasjonaldagen svekkes etterspørselen etter lagerbeholdning gradvis. Det er stor sannsynlighet for at bisfenol A-markedet vil opprettholde en smal konsolidering i løpet av de bare to virkedagene denne uken.

Publisert: 29. september 2024