1.Endringer i bransjens bruttofortjeneste og kapasitetsutnyttelsesgrad

Selv om den gjennomsnittlige bruttofortjenesten i bisfenol A-industrien fortsatt er i det negative området denne uken, har den forbedret seg sammenlignet med forrige uke, med en gjennomsnittlig bruttofortjeneste på -1023 yuan/tonn, en økning på 47 yuan/tonn fra måned til måned og en vekstrate på 4,39 %. Denne endringen skyldes hovedsakelig den relativt stabile gjennomsnittskostnaden for produktet (10943 yuan/tonn), mens svingningene i markedsprisene er relativt små. Samtidig har kapasitetsutnyttelsesgraden for innenlandske bisfenol A-anlegg økt betydelig til 71,97 %, en økning på 5,69 prosentpoeng fra forrige uke, noe som indikerer en styrking av industriens produksjonsaktiviteter. Basert på en produksjonskapasitetsbase på 5,931 millioner tonn, gjenspeiler denne økningen forbedringen av markedets forsyningskapasitet.

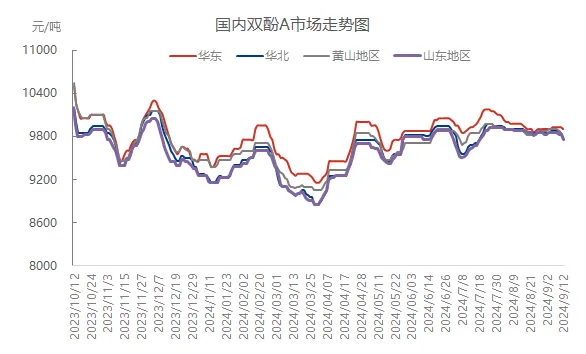

2.Trenddifferensiering i spotmarkedet

Denne uken viste spotmarkedet for bisfenol A tydelige regionale differensieringstrekk. Selv om store produsenter i det østkinesiske markedet forsøkte å heve prisene, var de faktiske transaksjonene hovedsakelig basert på gjennomgang av tidligere kontrakter, noe som resulterte i en bearish pristrend. Ved stengetid torsdag var det vanlige forhandlede prisintervallet 9800–10 000 yuan/tonn, noe som var litt lavere enn forrige torsdag. I andre regioner som Shandong, Nord-Kina, Huangshan-fjellet og andre steder falt prisene generelt med 50–100 yuan/tonn på grunn av svak etterspørsel og markedsmentalitet, og den generelle markedsstemningen var svak.

3.Sammenligning av nasjonale og regionale markedspriser

Denne uken var gjennomsnittsprisen på bisfenol A i Kina 9863 yuan/tonn, en liten nedgang på 11 yuan/tonn sammenlignet med uken før, med en nedgang på 0,11 %. Spesielt i det regionale markedet har Øst-Kina-regionen vist relativ motstand mot nedgang, med en gjennomsnittlig prisøkning på 15 yuan/tonn fra måned til måned til 9920 yuan/tonn, men økningen er bare 0,15 %. Nord-Kina, Shandong, Huangshan-fjellet og andre steder opplevde imidlertid ulik grad av nedgang, fra 0,10 % til 0,30 %, noe som viser forskjellene i regionale markeder.

Pbilde

4.Analyse av markedspåvirkende faktorer

Forbedring av kapasitetsutnyttelsesgrad: Denne uken nådde kapasitetsutnyttelsesgraden for bisfenol A rundt 72 %, noe som ytterligere forbedret markedets forsyningskapasitet og satte press på prisene.

Internasjonalt råoljekrakk: Det betydelige fallet i internasjonale råoljepriser påvirker ikke bare den generelle mentaliteten til den petrokjemiske industrikjeden, men påvirker også direkte prisutviklingen på råvarer som fenol og aceton, som igjen har en negativ innvirkning på kostnadsstøtten til bisfenol A.

Etterspørselen etter nedstrømsindustrien er treg: Nedstrømsindustrien for epoksyharpiks og PC opplever tap eller nærmer seg break-even, og etterspørselen etter bisfenol A er fortsatt forsiktig, noe som resulterer i trege markedstransaksjoner.

5.Markedsprognose og utsikter for neste uke

Med tanke på neste uke, med omstart av vedlikeholdsutstyr og stabilisering av produksjonen, forventes det at den innenlandske forsyningen av bisfenol A vil øke ytterligere. Nedstrømsindustrien har imidlertid begrenset rom for svingninger i belastningen, og det forventes at anskaffelsen av råvarer vil opprettholde et nivå av nødvendig etterspørsel. Samtidig kan markedene for fenol og aceton på råvaresiden gå inn i et volatilt mønster, noe som gir en viss kostnadsstøtte for bisfenol A. Med tanke på den generelle svekkelsen av markedssentimentet er det imidlertid nødvendig å nøye overvåke produksjons- og salgssituasjonen til store produsenter og svingningene i oppstrøms- og nedstrømsmarkedene neste uke. Det forventes at markedet vil vise en smal, svak konsolideringstrend.

Publisert: 13. september 2024