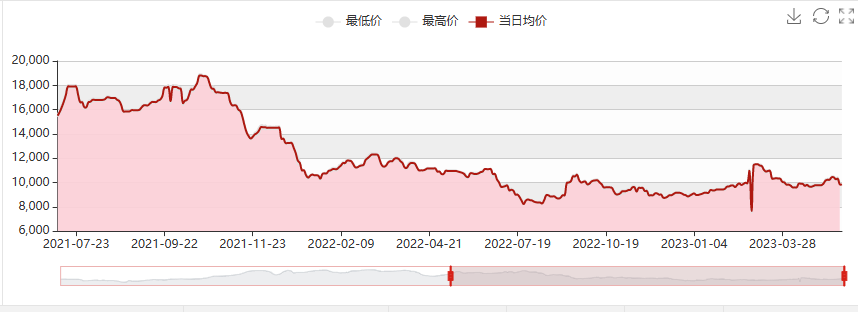

I løpet av første mai-ferien ble omstarten av HPPO-prosessen for råmaterialet propylen forsinket på grunn av hydrogenperoksideksplosjonen hos Luxi Chemical. Hangjin Technologys årlige produksjon på 80 000 tonn / Wanhua Chemicals 300 000 / 65 000 tonn PO / SM ble suksessivt stengt ned for vedlikehold. Den kortsiktige reduksjonen i epoksypropanforsyningen bidro til en vedvarende prisøkning til 10 200-10 300 yuan / tonn, med en kraftig økning på 600 yuan / tonn. Med den storskala eksporten av Jincheng Petrochemical, gjenopptakelsen av den korte nedstengningen av Sanyue-fabrikkens kraftverk på grunn av røreksplosjon, og omstarten av Ningbo Haian fase I-anlegget, har imidlertid økningen i tilbudet av miljøvern og propylen vært betydelig. Etterspørselen nedstrøms er svak, og det er fortsatt pessimistiske bekymringer blant operatørene. Derfor er det behov for forsiktige kjøp. I tillegg har Covestro polyeter i USA intensivert konkurransen i havnemarkedet, noe som har ført til en rask nedgang i markedet fra epoksypropan til polyeter. Per 16. mai har den vanlige fabrikkprisen i Shandong falt til 9500–9600 yuan/tonn, og prisene på noen nye enheter har steget til 9400 yuan/tonn.

Markedsprognose for epoksypropan i slutten av mai

Kostnadssiden: Propylenprisene har sunket betydelig, prisene på flytende klor varierer, og propylenstøtten er begrenset. I følge den nåværende prisen på flytende klor på -300 yuan/tonn; Propylen 6710, er fortjenesten med klorhydrinmetoden 1500 yuan/tonn, noe som totalt sett er betydelig.

Tilbudssiden: Zhenhai fase I-enheten vil bli satt i drift om 7 til 8 dager, med lasten så godt som full; Jiangsu Yida og Qixiang Tengda forventes å starte opp igjen; Sammenlignet med april er Jincheng Petrochemicals offisielle økning i eksternt salg betydelig. For øyeblikket er det bare Shells lastreduksjon og Jiahong New Materials (parkering for eliminering av mangel, ingen lagerbeholdning til salgs, planlagt driftstart fra 20. til 25. mai, og levering etter oppstart) og Wanhua PO/SM (300 000/65 000 tonn/år) enheter som vil gjennomgå kontinuerlig vedlikehold i omtrent 45 dager fra 8. mai.

Etterspørselssiden: Aktiviteten i det nasjonale eiendomsmarkedet har sunket, og markedet står fortsatt overfor et nedadgående press. Gjenopprettingstakten for etterspørselen etter polyuretan nedstrøms er langsom og intensiteten er svak: sommeren faller, temperaturene stiger gradvis, og svampindustrien går over til lavsesong; Etterspørselskraften i bilmarkedet er fortsatt svak, og den effektive etterspørselen har ikke blitt fullt ut utløst; Husholdningsapparater/Nordlige isolasjonsrørledningsprosjekter/Noen byggeprosjekter for kjølelager trenger bare å bli plukket opp, og ordreytelsen er gjennomsnittlig.

Totalt sett forventes det at det innenlandske epoksypropanmarkedet vil fortsette å være svakt i slutten av mai, med priser som faller under 9000.

Publisert: 17. mai 2023