1. Prisen påfenolindustrikjeden har falt mer enn steget mindre

I desember viste prisene på fenol og dets oppstrøms- og nedstrømsprodukter generelt en tendens til mer nedgang enn økning. Det er to hovedårsaker:

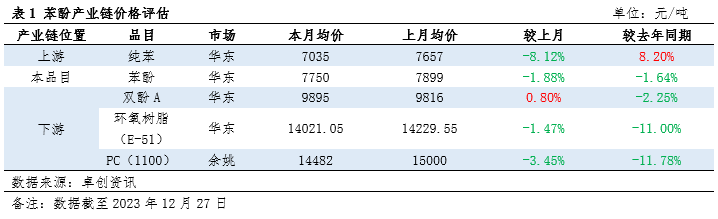

1. Utilstrekkelig kostnadsstøtte: Prisen på ren benzen oppstrøms har falt betydelig, og selv om det har vært en bunnfall i løpet av måneden, er prisøkningen noe nølende på grunn av opphopning av lagerbeholdning i hovedhavnen. Dette begrenser kostnadsstøtten for nedstrøms.

2. Ubalanse mellom tilbud og etterspørsel: Den generelle utviklingen i etterspørselen nedstrøms er laber, spesielt med frigjøring av ny produksjonskapasitet i noen bransjer, noe som fører til en ubalanse i forholdet mellom tilbud og etterspørsel og en nedgang i produktpriser.

2. Bransjens samlede lønnsomhet

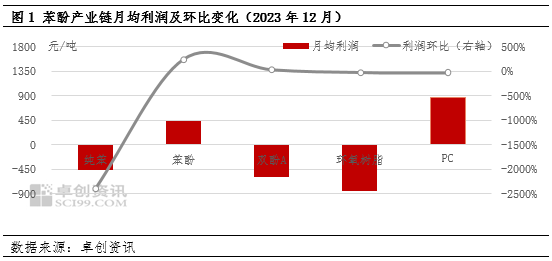

1. Generelt dårlig lønnsomhet: I desember svingte fortjenesten til fenol- og oppstrøms- og nedstrømsindustrikjedene, noe som resulterte i en relativt dårlig samlet lønnsomhet.

2. Lønnsomheten i fenolketonindustrien har blitt bedre: På grunn av hyppig vedlikehold av fenolketonenheter i løpet av måneden, har nedgangen i tilbudet gitt en viss positiv støtte til bedriftene. Samtidig har nedgangen i gjennomsnittsprisen på oppstrøms ren benzen dempet kostnadspresset.

3. Epoksyharpiksindustrien har de største tapene: den knappe tilgangen på bisfenol A har ført til en liten økning i markedsprisene, men den lave etterspørselssesongen og kostnadspresset har ført til dårlig lønnsomhet i epoksyharpiksindustrien.

3. Markedsprognosefor fenolindustrikjeden i januar

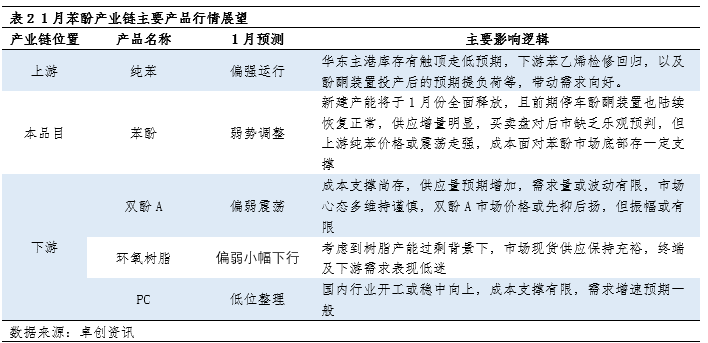

Det forventes at markedstrenden for fenolindustrikjeden i januar vil vise en blandet trend med oppturer og nedturer:

1. Sterk oppstrøms drift av ren benzen: Det forventes at lagerbeholdningen i hovedhavnen i Øst-Kina vil øke og redusere, mens etterspørselen nedstrøms forbedres, noe som gir en viss støtte til prisen på ren benzen.

2. Presset fra nedstrømsindustrien forblir uendret: Selv om noen industrier, som vedlikehold av styren og fenolketon, vil føre til en forbedring i etterspørselen, eksisterer det fortsatt press mellom tilbud og etterspørsel i nedstrømsindustrien, og den kontinuerlige frigjøringen av ny produksjonskapasitet kan presse prisene ytterligere.

3. Markedets samlede nedadgående rom er begrenset: overføringseffekten av kostnadssidefordeler kan begrense markedets samlede nedadgående rom.

Oppsummert møtte fenolindustrikjeden dobbelt press fra kostnads- og tilbuds- og etterspørselspress i desember, noe som resulterte i dårlig samlet lønnsomhet. Markedet i januar forventes å vise en blandet trend med oppturer og nedturer, men det generelle nedgangsrommet kan være begrenset.

Publisert: 02.01.2024