Den totale tilførselen av isbreereddiksyreMarkedet i august er høyt, og noe nedstrøms er i lavsesongen, så etterspørselen etter eddiksyre kan være begrenset. Ettersom det er færre overhalingsbedrifter denne måneden, er det bare Shanghai Huayi og Dalian Hengli som har overhalingsplaner, tilbudet er fortsatt høyt, og fabrikkbeholdningen er på et middels høyt nivå. Det er vanskelig å støtte prisøkningen fordi det er mange negative aspekter ved det kortsiktige markedet for iseddiksyre.

I de senere årene har produksjonskapasiteten til iseddik og dens viktigste nedstrømsindustrier vist en økende trend. Imidlertid er ikke profittoverføringen i industrikjeden balansert. I fremtiden vil det forbli en av driverne for profitt- og etterspørselsvekst. Tilbudskapasiteten til iseddik er nødt til å øke enda mer. På den tiden vil balansen mellom tilbud og etterspørsel bli brutt.

Selv om produksjonskapasiteten for iseddiksyre gradvis øker, viser forbruket også en veksttrend, men profittoverføringen i industrikjeden er ikke balansert, og profittsituasjonen i deler av nedstrømssektoren kan neppe sies å være ideell.

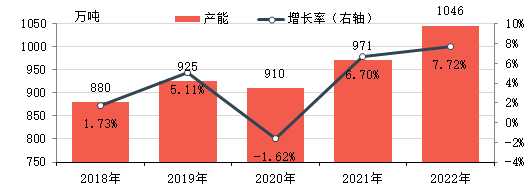

Produksjonskapasiteten for iseddiksyre utvides gradvis

I løpet av 2018–2022 økte produksjonskapasiteten for iseddik i Kina jevnt og trutt, støttet av utviklingen av etterspørsel i nedstrømssektoren og god lønnsomhet. Per 2022 er den effektive årlige kapasiteten for iseddik 10,46 millioner tonn, en økning på 18 tonn,86 % fra 2018.

I løpet av de siste fem årene har den totale prisen på iseddik vært på vei oppover, støttet av økende innenlandsk etterspørsel og et aktivt eksportmarked. Samtidig har den opprettholdt en stor prisforskjell med råmaterialet metanol mesteparten av tiden, noe som har resultert i sterk lønnsomhet og lang lønnsomhetsperiode.

I 2017–2018 var oppstarten av utenlandske iseddikanlegg ustabil, og eksportmarkedet ga støtte til det innenlandske markedet. I tillegg, med nedgangen i den innenlandske iseddikkapasiteten og utvidelsen av nedstrøms kapasitet, økte etterspørselen etter iseddik bare, noe som til sammen støttet økningen i innenlandske iseddikpriser. Selv om trenden i utgangspunktet er den samme som for råmaterialet metanol, fortsetter prisforskjellen å øke og fortjenestemarginen øker. I 2018 var den gjennomsnittlige teoretiske bruttofortjenesten i det østkinesiske markedet omtrent 1 753 yuan/tonn. I 2019–2020 øker den innenlandske produksjonskapasiteten for iseddik jevnt og tilbudet øker. Etterspørselen synker i faser på grunn av uventede faktorer. Innenlandske iseddikpriser er volatile, og prisforskjellen i forhold til metanol avtar til en viss grad. I 2020 var den gjennomsnittlige teoretiske bruttofortjenesten i det østkinesiske markedet omtrent 504 yuan/tonn. I 2021, selv om prisene på både metanol og iseddiksyre er på en oppadgående trend, stiger prisen på iseddiksyre mer på grunn av økningen i innenlandsk og utenlandsk etterspørsel og den gradvise nedgangen i tilbudet, noe som gjør at prisforskjellen mellom de to fortsetter å øke. Den årlige gjennomsnittlige bruttomarginen i Øst-Kina-markedet var rundt RMB 399/tonn, 41 %.

Selv om fortjenesten var ganske betydelig, viste etterspørselen nedstrøms fortsatt vekst, noe som førte til at eksisterende produsenter og nye markedsaktører utviklet nye prosjektplaner for iseddiksyre, hvorav de fleste også ble implementert.

Fremtidig etterspørsel nedstrøms øker fortsatt

Det er fortsatt planer om ny kapasitet for de fleste nedstrømsprodukter i fremtiden, noe som vil drive fortsatt vekst i forsyningskapasiteten for iseddik.

Fra 2021 til 2022 utvides EVA-produksjonskapasiteten raskt, og produktene nærmer seg også høy vekst i VA-vinylacetatinnhold, med en betydelig økning i etterspørselen etter vinylacetat, utvidelse av vinylacetatproduksjonskapasiteten og en betydelig mangel på forsyninger utover kalsiumkarbid. Siden 2022 har noe kalsiumkarbidforsyning blitt supplert til de opprinnelige brukerne av etylenforsyning, og Kinas forsyningsmønster for etylenacetat har endret seg fra et strukturelt overskudd til strukturell spenning. EVA vurderer delvis selvbygd etylenacetat på grunn av økte vanskeligheter og kostnader for brukerne ved kjøp. Inntil da er en rekke prosjekter under bygging i gang, og produksjonskapasiteten for etylenvinylacetat vil bli frigjort i 2023.

Etylacetat er også et av de viktigste nedstrømsproduktene av iseddik. De siste årene har motsetningen mellom tilbud og etterspørsel etter etylacetat vært fremtredende, og kapasitetsveksten er relativt lav. I 2022–2023 finnes ny kapasitet fortsatt hovedsakelig i eksisterende selskaper, hovedsakelig for å utvide sin bransjeandel, redusere kostnader ytterligere og forbedre effektiviteten. I tillegg, med den nåværende trenden med integrasjon i petrokjemisk industri som blir mer og mer åpenbar, planlegger noen selskaper å bygge nye etylacetatanlegg for å utvide industrikjeden. På grunn av den enkle produksjonsprosessen for etylacetat, rask endring av husholdningsutstyr og fleksibel produksjon, hovedsakelig basert på endringer i kostnader og etterspørsel, har imidlertid produksjonsveksten vært lav de siste årene.

Når det gjelder eddiksyreanhydrid, har nytt og utdatert utstyr de siste årene sameksistert, og den totale forsyningen viser en veksttrend. Fra et forbruksstrukturperspektiv brukes det hovedsakelig i produksjon av acetatfiber, farmasøytiske mellomprodukter, plantevernmiddelmellomprodukter, krydder, fargestoffer, tilsetningsstoffer, kjemiske dehydreringsmidler og andre felt. Noen innenlandske eddikfiberanlegg er utstyrt med eddiksyreanhydridanlegg, og integreringen i andre felt er ikke høy. I fremtiden vil eddiksyreanhydridanlegg fortsatt være under bygging. Ningxia Donghe planlegger å sette 150 000 tonn i drift i andre halvdel av dette året. Henan Ruibai planlegger også å bygge et nytt eddiksyreanhydridanlegg, og produksjonskapasiteten til industrien forventes å fortsette å utvide seg. Eddiksyreanhydrid har et bredt spekter av nedstrømsområder, og det er fortsatt noe rom for vekst på etterspørselssiden, men med økningen i produksjonskapasiteten vil industrien bli stadig mer konkurransedyktig.

Flere nye prosjekter for iseddik i fremtiden, balansen mellom tilbud og etterspørsel kan bli brutt

Den bedre lønnsomheten de siste årene, samt den kontinuerlige økningen i etterspørselen nedstrøms, gjør at tilbudet av iseddik også fortsetter å øke, og de neste tre årene er intet unntak.

Tabellen ovenfor viser noen av de nye kapasitetsplanene for iseddik de neste tre årene. I tillegg til at noen selskaper også har planer om nybygg og utvidelse, kan man se at den fremtidige kapasitetsveksten for iseddik fortsatt forventes å være relativt stor. Selv om etterspørselen nedstrøms også vil ha en vedvarende økning, gjenstår det å observere om den fullstendig kan absorbere den økende forsyningen av iseddik, og det kan ikke utelukkes at iseddik i Kina vil ha overkapasitet.

Kjemviner et handelsselskap for kjemiske råvarer i Kina, lokalisert i Shanghai Pudong New Area, med et nettverk av havner, terminaler, flyplasser og jernbanetransport, og med kjemiske og farlige kjemikalielagre i Shanghai, Guangzhou, Jiangyin, Dalian og Ningbo Zhoushan, Kina, som lagrer mer enn 50 000 tonn kjemiske råvarer hele året, med tilstrekkelig forsyning, velkommen til å kjøpe og forespørre. chemwine-post:service@skychemwin.comWhatsApp: 19117288062 Tlf: +86 4008620777 +86 19117288062

Publisert: 16. august 2022