Bisfenol A-markedet falt igjen og igjen, hele industrikjeden er ikke god nok, det er vanskelig med terminalstøtte, lav etterspørsel, sammen med fallende oljepris, industrikjeden nedover med negative utgivelser, markedet mangler effektiv god støtte, og det forventes fortsatt at det vil være rom for nedgang på kort sikt.

Markedsprisene for epiklorhydrin har falt. Prisene på råvarer som propylen og glyserol har falt i det siste, kostnadsstøtten har svekket seg, etterspørselen etter nedstrømsmarkedet er svak, kombinert med nyheter om omstart av noen apparater, spredning av markedsnedgangen, vareinnehavere som gir profitt i leveranser, tyngdepunktet i forhandlingene for epiklorhydrinmarkedet har sunket, og sluttkursen har vært så lav som 16 000 yuan/tonn.

DeepoksyharpiksMarkedet er tydelig med råvarene, den bearish mentaliteten nedstrøms er fortsatt sterk, kjøpelysten er svært lav, noe som resulterer i harpiksfabrikkleveranser under press, lave priser, ultralave priser fortsetter å dukke opp, det er priser uten at markedssituasjonen er mer alvorlig, og epoksyharpiksmarkedet forventes fortsatt å fortsette å falle i fremtiden.

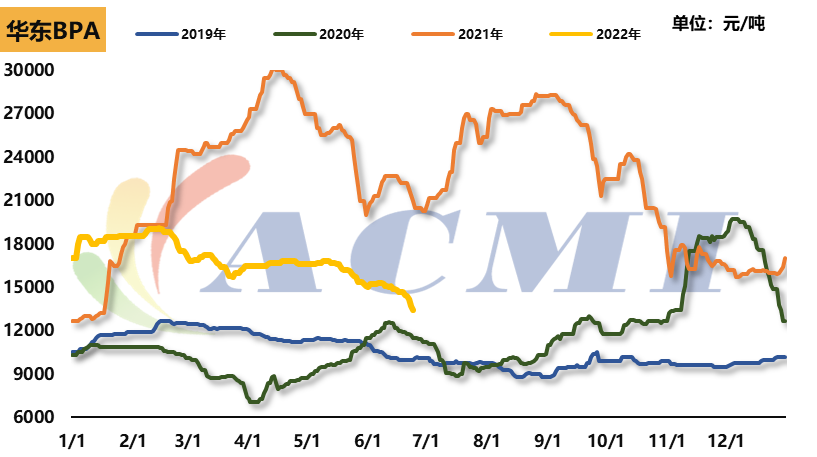

Bisfenol A

Datakilde: CERA/ACMI

Pris: Forrige uke falt det innenlandske bisfenol A-markedet kraftig. Per 24. juni var referanseprisen for bisfenol A i Øst-Kina omtrent 13 400 yuan tonn, en nedgang på 1300 yuan fra forrige uke. Denne uken ble de to auksjonene til Zhejiang Petrochemical avsluttet i én runde. Den totale auksjonsprisen falt med omtrent 1200 yuan tonn. Spesielt falt auksjonsprisen på torsdag med nesten 1000 yuan, noe som førte til en rask nedgang i markedsatmosfæren. Markedsprisen på bisfenol a fortsatte å falle. Når det gjelder teoretiske kostnadsverdier, har prisen på bisfenol A vært under kostnadsgrensen.

Råvarer: Markedet for fenolketon fortsatte å synke forrige uke. Den siste referanseprisen for aceton stabiliserte seg midlertidig på 5650 yuan tonn, og den siste referanseprisen for fenol var 10650 yuan tonn, en nedgang på omtrent 300 yuan fra forrige uke.

Etterspørsel: Nedgangen i epoksyharpiks og PC nedstrøms intensiverte seg, spesielt epoksyharpiks. Belastningsavlastning for hovedanlegg, noen enheter stengt ned for vedlikehold, industrikjeden synkroniserte nedadgående skifte

Utstyr: Nantong Xingchen-utstyret ble stengt ned for vedlikehold, og den totale åpningsraten for industrielt utstyr var omtrent 70 %.

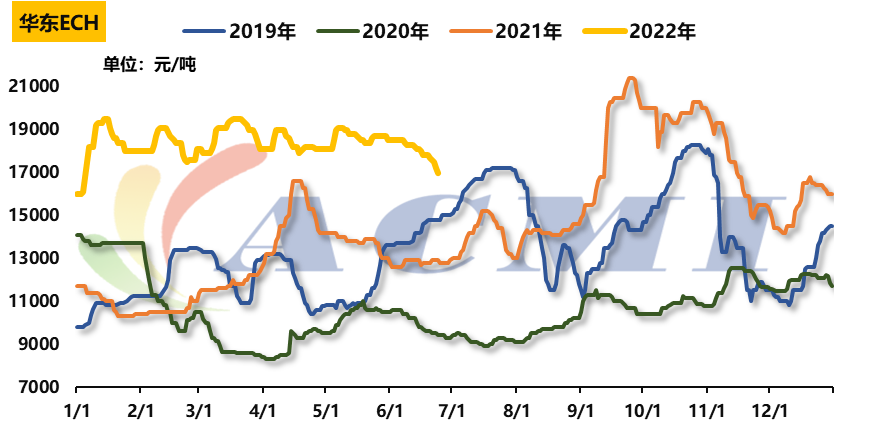

Epiklorhydrin

Datakilde: CERA/ACMI

Pris: Det innenlandske markedet for epiklorhydrin fortsatte å synke forrige uke: Per 24. juni var referanseprisen for epiklorhydrin i det østkinesiske markedet 17 000 yuan tonn, og råvareprisen falt med 800 yuan sammenlignet med forrige uke.

Råvarer: den siste referanseprisen for propylen var RMB 7 750 tonn, ned RMB 150 fra forrige uke; den siste referanseprisen for 99,5 % glyserol i Øst-Kina var RMB 12 400 tonn, ned RMB 400 fra forrige uke.

Etterspørsel: Oppstartsraten i epoksyharpiksindustrien falt betydelig. På tampen av nedgangen falt etterspørselen ytterligere, og transportpresset på epiklorhydrinprodusenter økte, hovedsakelig gjennom lavere priser og oppgjør av posisjoner. Utover dette har Jiangsu Haixing, med en propylenforedlingsanlegg på 130 000 tonn per år, en kortsiktig omstartsplan, noe som har en negativ innvirkning på markedet.

Installasjoner: Hebei Jiao-anlegget med 60 000 tonn per år ble gjenopptatt, Jiangsu Haixing-anlegget med 130 000 tonn per år forventes å gjenopptas innen utgangen av juli; Shandong Xinyue-enhet med 60 000 tonn per år er ute av drift, Jiangsu Ruiheng-enhet med 150 000 tonn per år er ute av drift for vedlikehold, Shandong Binhua-enhet med 75 000 tonn per år er ute av drift; den totale driftsraten for sektoren er rundt 50 %.

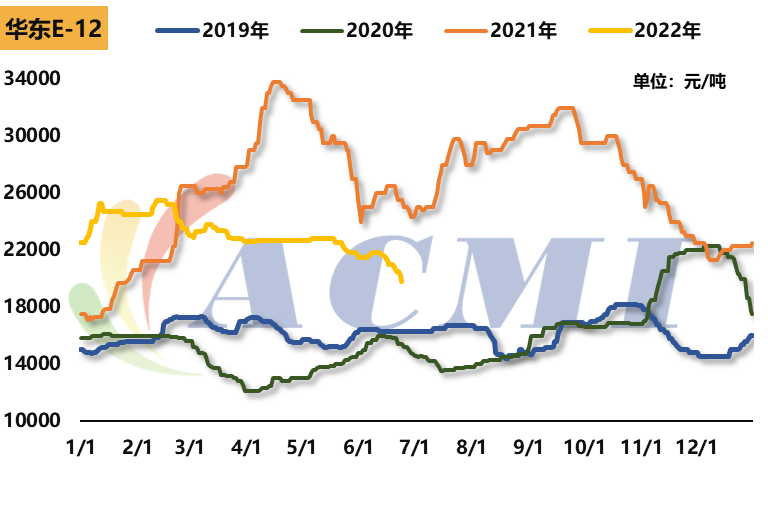

Epoksyharpiks

Datakilde: CERA/ACMI

Pris: Forrige uke falt markedene for to typer epoksyharpiks kraftig: Per 24. juni var referanseprisen for flytende epoksyharpiks i Øst-Kina 22 500 RMB/t, en nedgang på 1 000 RMB fra uken før. Referanseprisen for fast epoksyharpiks var 19 800 RMB/t, en nedgang på 1 200 RMB fra uken før.

Råvarer: Epoksyharpiksindustrikjeden falt kraftig i panikk denne uken. Bisfenol A falt med RMB1300/tonn på én uke, epiklorhydrin falt med RMB800/tonn, hovedsakelig i en tilstand uten volumtomt fall. Støtten til epoksyharpiksprisene svekket seg kraftig, og nedstrømskjøpene var enda mer utilstrekkelige i løpet av den nedadgående perioden i markedet.

Etterspørsel: I begynnelsen av denne uken fortsatte markedet for epoksyharpiks å vise en nedadgående trend. Prisene på flytende og fast epoksyharpiks har falt til kostnadslinjen, og noen fabrikker har annonsert parkering og vedlikehold på grunn av lagerpress, mens resten av bedriftene har redusert produksjonsbelastningen for å unngå risiko.

Andre fabrikker for flytende harpiks har redusert den negative belastningen, og den totale oppstartsraten for flytende harpiks er rundt 50 %; oppstartsraten for fast harpiks er 3–4 %.

Chemwin er et handelsselskap for kjemiske råvarer i Kina, lokalisert i Shanghai Pudong New Area, med havn, kai, flyplass og jernbanetransportnettverk, og i Shanghai, Guangzhou, Jiangyin, Dalian og Ningbo Zhoushan i Kina, med kjemiske og farlige kjemikalielagre, med en lagringskapasitet på mer enn 50 000 tonn kjemiske råvarer året rundt, med tilstrekkelig forsyning av varer.chemwin E-mail: service@skychemwin.com whatsapp:19117288062 Phone:+86 4008620777 +86 19117288062

Publisert: 28. juni 2022