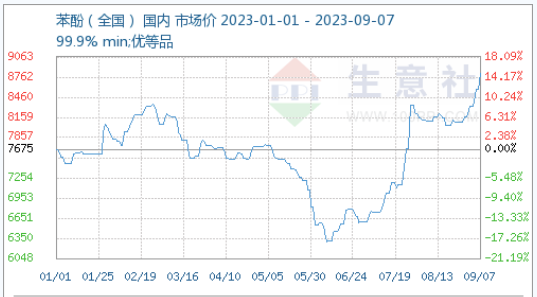

I 2023 opplevde det innenlandske fenolmarkedet en trend med først fall og deretter økning, med priser som stupte og steg i løpet av åtte måneder, hovedsakelig påvirket av eget tilbud og etterspørsel samt kostnader. I de første fire månedene svingte markedet mye, med en betydelig nedgang i mai og en betydelig økning i juni og juli. I august svingte forhandlingspunktet rundt 8000 yuan/tonn, og i september fortsatte det å stige og nådde en ny topp på 8662,5 yuan/tonn for året, med en økning på 12,87 % og en maksimal amplitude på 37,5 %.

Siden den oppadgående trenden i juli har markedet svingt på høye nivåer i august, og den oppadgående trenden i september har fortsatt. Per 6. september var den nasjonale markedsgjennomsnittsprisen 8662,5 yuan/tonn, en kumulativ økning på 37,5 % sammenlignet med det laveste punktet på 6300 yuan/tonn 9. juni.

I perioden fra 9. juni til 6. september var fenoltilbudene i ulike regioner som følger:

Øst-Kina-regionen: Prisen har økt fra 6200 yuan/tonn til 8700 yuan/tonn, med en økning på 2500 yuan.

Shandong-regionen: Prisen har økt fra 6300 yuan/tonn til 8600 yuan/tonn, med en økning på 2300 yuan.

Området rundt Yanshan: Prisen har økt fra 6300 yuan/tonn til 8700 yuan/tonn, med en økning på 2400 yuan.

Sør-Kina-regionen: Prisen har økt fra 6350 yuan/tonn til 8750 yuan/tonn, med en økning på 2400 yuan.

Økningen i fenolmarkedet er hovedsakelig påvirket av følgende faktorer:

Fabrikken har hevet listeprisen og utsatt ankomsten av innenlands handelslast til havnen. Sinopecs fenolmarked i Øst-Kina økte med 100 yuan/tonn til 8500 yuan/tonn, mens Sinopecs fenolpris i Nord-Kina økte med 100 yuan/tonn til 8500 yuan/tonn. 7. september økte Lihuayis fenolpris med 8700 yuan/tonn. Etter flere prisøkninger fra fabrikker i andre halvdel av året, var det ikke mye spotpress i markedet, og handelsmenn var motvillige til å selge og tilbød høyere priser. Ved utgangen av august ble innenlands handelslaster forsinket med å ankomme havnen for gjæring, og på grunn av lavt lagerbeholdning i fenolhavnen var tilbudet stramt, noe som økte markedstrenden.

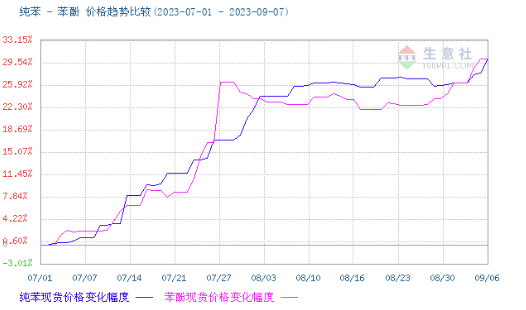

Sterk kostnadsstøtte. Råvaremarkedet har steget, og ren benzen er forhandlet til 8000–8050 yuan/tonn. Nedstrøms styreninntektene er gjenopprettet, og fabrikkinnkjøpene har økt. Med den raske økningen i ren benzen til et høyt nivå i den senere tid, har kostnadsstøtten økt, og fabrikkkostnadene har økt. Aktiv prisøkning er i tråd med markedsprisene.

Vær forsiktig med å jage opp høye priser på terminalen, prioriter hard etterspørsel og ha begrenset handelsvolum.

Det forventes at fenolmarkedet vil fortsette å operere på et høyt nivå på kort sikt, med forhandlinger fra 8550 til 8750 yuan/tonn. Imidlertid må man være oppmerksom på produksjonsstatusen til Jiangsu Ruiheng fase II-enhet og trenden med høye temperaturer i lavsesongen for fenolharpiks nedstrøms, noe som kan påvirke etterspørselen. I tillegg, selv om kostnadsstøtte fortsatt eksisterer, kan det være motstand fra nedstrøms mot høye priser.

Publisert: 07.09.2023