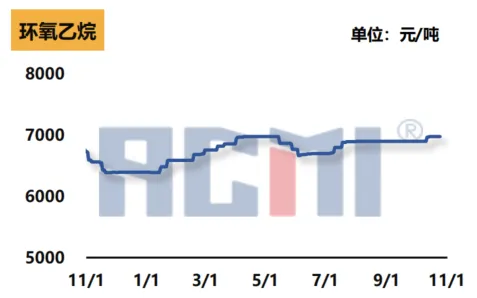

1.Etylenoksidmarkedet: prisstabilitet opprettholdt, tilbuds- og etterspørselsstruktur finjustert

Svak stabilitet i råvarekostnader: Prisen på etylenoksid holder seg stabil. Fra et kostnadsperspektiv har markedet for råvareetylen vist svak ytelse, og det er utilstrekkelig støtte for kostnaden for etylenoksid. Den svake stabiliteten i etylenprisene påvirker direkte kostnadsstrukturen for etylenoksid.

Strammere tilbud: På tilbudssiden har Yangzi Petrochemicals nedstengning for vedlikehold ført til stram tilgang på varer i Øst-Kina-regionen, noe som har resultert i et stramt frakttempo. Samtidig øker Jilin Petrochemical lasten sin, men mottaksrytmen nedstrøms øker gradvis, og det totale tilbudet viser fortsatt en trend med å krympe.

Nedstrøms etterspørsel synker noe: På etterspørselssiden har den viktigste nedstrøms driftsbelastningen av polykarboksylat-superplastiserende monomerer sunket, og etterspørselsstøtten for etylenoksid har blitt mindre på grunn av den kortsiktige nedstengningsjusteringen av råmateriale- og monomerenhetene i Øst-Kina.

2.Markedet for palmeolje og alkohol med middels karboninnhold: prisøkning, betydelig kostnadsdrevet

Økning i spotpris på palmeolje: Spotprisen på palmeolje økte betydelig i forrige uke, noe som førte til kostnadspress i den relaterte industrikjeden.

Prisen på alkoholer med middels karboninnhold er drevet av råvarer: prisen på alkoholer med middels karboninnhold har steget igjen, hovedsakelig på grunn av økningen i prisen på råmaterialet palmekjerneolje. Som et resultat har prisen på fettalkoholer blitt drevet opp, og produsentene har økt tilbudene sine etter hverandre.

Markedet for alkohol med høyt karboninnhold er fastlåst: prisen på alkohol med høyt karboninnhold i markedet stabiliserer seg. Til tross for den kontinuerlige prisøkningen på råvarer som palmeolje og palmekjerneolje, er tilbudet i markedet begrenset, og nedstrømsprodusenter har økt entusiasmen for forespørsler. Imidlertid er de faktiske transaksjonene fortsatt utilstrekkelige, og tilbud og etterspørsel i markedet er i en fastlåst situasjon.

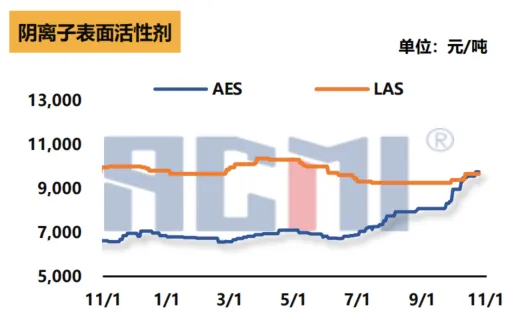

3.Markedet for ikke-ioniske overflateaktive stoffer: prisøkning, frigjøring av etterspørsel etter daglige kjemikalielager

Kostnadsøkning: Markedet for ikke-ioniske overflateaktive stoffer steg forrige uke, hovedsakelig på grunn av den vedvarende økningen i prisene på rå fettalkoholer. Selv om prisen på etylenoksid holder seg stabil, har økningen i fettalkoholer drevet det totale markedet oppover.

Stabil forsyning: Når det gjelder forsyning, leverer fabrikken hovedsakelig tidlige bestillinger, og den totale forsyningen er relativt stabil.

Forsiktig etterspørsel nedstrøms: På etterspørselssiden, med den kommende «Double Eleven», har noen lagerbestillinger i den nedstrøms daglige kjemiske industrien blitt frigitt etter hverandre, men nedstrøms anskaffelser er fortsatt forsiktige og generelt aktive på grunn av virkningen av høye priser.

4.Markedet for anioniske overflateaktive stoffer: stigende priser, stramt tilbud i Sør-Kina

Kostnadsstøtte: Hoveddrivkraften bak prisøkningen på anioniske overflateaktive stoffer kommer fra økningen i råvarefettalkoholer. Den kontinuerlige prisøkningen på fettalkoholer fortsetter å støtte AES-markedet.

Økt kostnadspress på fabrikker: På tilbudssiden er fabrikktilbudene faste, men på grunn av høye priser på fettalkoholer har fabrikkkostnadspresset økt. Tilbudet på AES i Sør-Kina-regionen er noe stramt.

Gradvis frigjøring av etterspørsel nedstrøms: På etterspørselssiden, etter hvert som shoppingfestivalen «Double Eleven» nærmer seg, frigjøres etterspørselen nedstrøms gradvis, men nye bestillinger signert denne uken er begrensede og for det meste i små mengder.

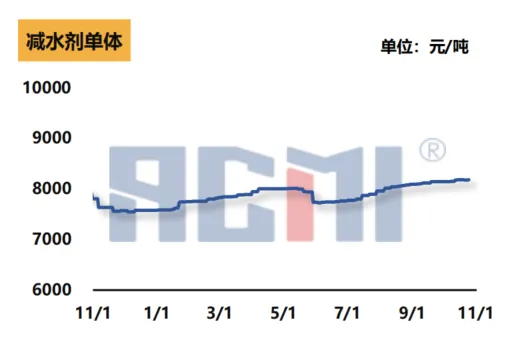

5.Markedet for monomerer av polykarboksylatvannreduserende midler: Sterk drift, redusert råvareforsyning

Forbedring av kostnadsstøtte: Markedet for polykarboksylat-superplastiserende monomerer var relativt sterkt forrige uke. På kostnadssiden har tilgangen på etylenoksid i regionen sunket på grunn av de kortsiktige nedstengningene av Satellite Petrochemical og Yangtze Petrochemical, noe som støtter kostnadene for individuelle enheter.

Mangel på spotressurser: Når det gjelder forsyning, er noen anlegg i Øst-Kina under vedlikehold, og spotressursene er relativt knappe. På grunn av en liten mangel på råvareressurser har noen fabrikker redusert sin individuelle driftsbelastning.

Nedstrøms etterspørsel avventer: På etterspørselssiden har tempoet i terminalbyggingen avtatt fra nord til sør på grunn av påvirkningen av kaldt vær. Stiv etterspørsel nedstrøms har blitt vanlig, og markedet venter på ytterligere etterspørselsutvikling.

Resultatene til ulike delsektorer i kjemisk industri varierer, men påvirkes generelt av svingninger i råvarepriser, justeringer i tilbuds- og etterspørselsstrukturen og sesongmessige faktorer.

Publisert: 30. oktober 2024