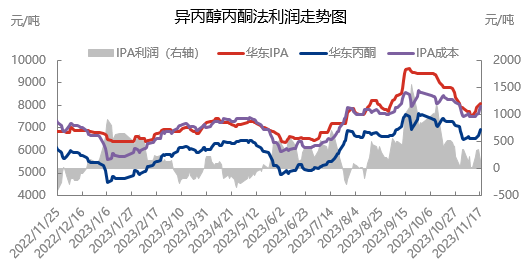

Siden midten av november har det kinesiske isopropanolmarkedet opplevd en oppgang. Anlegget med 100 000 tonn isopropanol i hovedfabrikken har operert med redusert belastning, noe som har stimulert markedet. I tillegg, på grunn av den tidligere nedgangen, var mellomledd og nedstrømslager på et lavt nivå. Oppmuntret av nye nyheter kjøpte kjøpere på nedgangstid, noe som resulterte i en midlertidig mangel på isopropanolforsyning. Deretter dukket det opp eksportnyheter og ordrene økte, noe som ytterligere støttet oppgangen iisopropanolpriserPer 17. november 2023 er markedsprisen på isopropanol i Jiangsu-provinsen satt til 8000–8200 yuan/tonn, en økning på 7,28 % sammenlignet med 10. november.

1.Sterk kostnadsstøtte for aceton-isopropanol-prosessen

I løpet av syklusen økte råvaren aceton betydelig, med referanseprisen for aceton i Jiangsu per 17. november på 7950 yuan/tonn, en økning på 6,51 % sammenlignet med 10. november. Tilsvarende økte kostprisen for isopropanol til 7950 yuan/tonn, en økning på 5,65 % fra måned til måned. Det forventes at økningen i acetonmarkedet vil avta på kort sikt. Utilstrekkelig ankomst av importerte varer til havnen har ført til en nedgang i havnebeholdningen, og innenlandske varer har blitt ordnet i henhold til planen. Innehaverne har begrensede spotressurser, noe som resulterer i sterk prisstøttesentiment og utilstrekkelig interesse for skipsfart. Tilbudet er fast og oppadgående. Terminalfabrikker har gradvis kommet inn i markedet for å etterfylle varer, noe som øker transaksjonsvolumet.

2.Driftsraten til isopropanolindustrien har sunket, og spottilbudet har sunket.

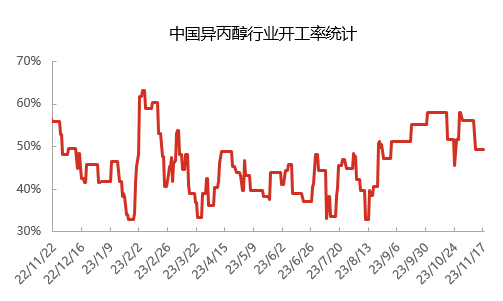

Den 17. november var den gjennomsnittlige driftsraten for isopropanolindustrien i Kina omtrent 49 %. Blant disse er driftsraten for acetonbaserte isopropanolbedrifter omtrent 50 %, mens Lihua Yiwei Yuans isopropanolfabrikk med en kapasitet på 100 000 tonn/år har redusert produksjonsbelastningen, og Huizhou Yuxins isopropanolproduksjon med en kapasitet på 50 000 tonn/år har også redusert produksjonsbelastningen. Driftsraten for propylenisopropanolbedrifter er omtrent 47 %. Med den gradvise reduksjonen av fabrikklagerbeholdningen og den store entusiasmen for nedstrømskjøp, har noen selskaper allerede oppfylt sine planer for ordreforskyvning, og deres eksterne utlån er begrenset. Til tross for en nedgang i entusiasmen for påfylling, er selskapene fortsatt hovedsakelig fokusert på å levere bestillinger på kort sikt, og lagerbeholdningen er fortsatt lav.

3.Markedsmentaliteten er optimistisk

Bilde

Ifølge undersøkelsesresultatene om markedsdeltakernes mentalitet er 30 % av bedriftene optimistiske med tanke på det fremtidige markedet. De tror at den nåværende aksepten av høye priser nedstrøms er avtagende, og at den fasede påfyllingssyklusen i utgangspunktet er over, og at etterspørselssiden vil svekkes. Samtidig er 38 % av huseierne optimistiske med tanke på det fremtidige markedet. De tror at det fortsatt er en mulighet for en forsiktig økning i råmaterialet aceton, med sterk kostnadsstøtte. I tillegg har noen selskaper som har redusert byrden sin ennå ikke hørt om planer om å øke byrden, og tilbudet er fortsatt stramt. Med støtte fra eksportordrer kommer det fortsatt positive nyheter.

Oppsummert, selv om entusiasmen for kjøp nedstrøms har avtatt og noen huseiere har utilstrekkelig tillit til fremtiden, forventes det at fabrikkbeholdningen vil forbli lav på kort sikt. Selskapet vil hovedsakelig levere foreløpige ordrer og har hørt at det er eksportordrer under forhandling. Dette kan ha en viss støttende effekt på markedet, og det forventes at isopropanolmarkedet vil forbli sterkt på kort sikt. Med tanke på muligheten for svak etterspørsel og kostnadspress, kan imidlertid den fremtidige veksten i isopropanolindustrien være begrenset.

Publisert: 21. november 2023