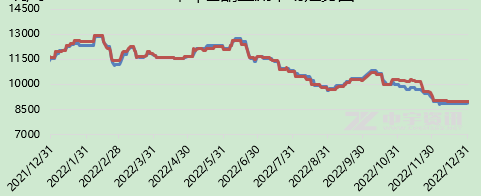

Den innenlandske markedsprisen påcykloheksanonfalt i den høye svingningen i 2022, og viser et mønster av høye før- og lave etterpriser. Per 31. desember, hvis vi tar leveringsprisen i det østkinesiske markedet som et eksempel, var det totale prisintervallet 8800–8900 yuan/tonn, en nedgang på 2700 yuan/tonn eller 23,38 % fra 11500–11600 yuan/tonn i samme periode i fjor. Den årlige laveste prisen var 8700 yuan/tonn, den høyeste prisen var 12900 yuan/tonn, og den årlige gjennomsnittsprisen var 11022,48 yuan/tonn, en nedgang på 3,68 % fra året før. Mer spesifikt svingte cykloheksanonmarkedet mye i første halvdel av året. I første kvartal 2022 steg prisen på cykloheksanon som helhet og stabiliserte seg deretter på et høyt nivå. På grunn av økningen i ren benzen er kostnadsstøtten stabil. I tillegg er cykloheksanonutstyret som støtter sine egne laktambedrifter i nedstrømsmarkedet unormalt. Produktene tilberedes før vårfestivalen, og kjemiske fibre etterfylles intensivt. Det totale cykloheksanonmarkedet er på den høye siden. Etter vårfestivalen, under veiledning av internasjonal råolje, fortsatte råmaterialet ren benzen å komme seg opp igjen, nedstrømsprodukter av ren benzen ble styrket, og industrikjeden fungerte bra. I tillegg har tilbudet av cykloheksanon sunket, markedet har steget kraftig, og det er også intradag-oppganger og -fall. I mars møtte markedet gradvis motstand, med oppgang og fall av råolje. «Gull, sølv og fjerdedeler» forårsaket av epidemien «gikk glipp av den tradisjonelle etterspørselen. På kort sikt vil motsetningen mellom den «stabile produksjonen» av oppstrøms cykloheksanon og kaprolaktam og den «svake etterspørselen» etter terminaltekstiler bli hovedtemaet. I mai, med kontrollen over epidemisituasjonen og reparasjonen av terminaletterspørselen, har profittnivået i industrikjeden blitt bedre. Under de gunstige faktorene med gradvis frigjøring av etterspørsel og høy innvirkning av ren benzen, nådde cykloheksanonmarkedet en topp på 12 750 yuan/tonn i år.

I andre halvdel av året fortsatte markedet for cykloheksanon å synke. I juni og august falt spotprisen på råmaterialet ren benzen kraftig. I første halvdel av året, på grunn av den raske veksten i ny nedstrøms produksjonskapasitet for ren benzen og den gunstige støtten fra nedgangen i internasjonal råolje og ren benzen-havnbeholdningen, steg prisen på ren benzen fullstendig. I andre halvdel av året økte imidlertid ankomsten av ren benzen i Øst-Kina, påvirket av den store nedgangen i internasjonal råolje og nedstrøms etterspørsel og oppstart. Markedet for ren benzen stiger ikke lenger, og prisen faller raskt. Samtidig er nedstrøms etterspørselen etter cykloheksanon svak. På grunn av tilstrekkelig forsyning har cykloheksanonmarkedet falt fullstendig, noe som er vanskelig å øke. Med prisfallet fortsatte bedriftsresultatene å synke. Yangmei Fengxi, Shandong Haili, Jiangsu Haili, Luxi Oxidation Unit, Jining Bank of China og andre råvarevolumenheter stoppet produksjonen eller reduserte produksjonen. Den totale driftsbelastningen av råvarevolumet var mindre enn 50 %, og tilbudet gikk gradvis ned. Når det gjelder etterspørsel, er det tilstrekkelig med kaprolaktam, produktet har lidd langsiktige tap, og den totale driftsbelastningen er så lav som omtrent 65 %. Indre Mongolia Qinghua, Heze Xuyang, Hubei Sanning, Zhejiang Juhua kaprolaktamparkering, Nanjing Dongfang, Baling Petrochemical, Tianchen og annet utstyr er ikke fornøyd med byggestart, og nedstrøms markeder for maling, maling, farmasøytiske mellomprodukter og andre løsemidler er også i lavsesong. Etterspørselen etter nedstrøms kjemisk fiber og løsemidler er dårlig. Bare noe sykloheksanon-oksidasjonsutstyr koster mer, og en liten mengde sykloheksanon er fortsatt vanskelig å øke markedsprisen på sykloheksanon. Ved utgangen av august falt prisen i Øst-Kina til 9650 yuan/tonn.

I september stabiliserte og steg markedet for cykloheksanon seg gradvis, hovedsakelig på grunn av økningen i markedet for råvarer for ren benzen. Kostnadene støttes godt. Nedstrøms selvamid stiger jevnt, og kjemisk fiber trenger bare å følge opp. Den lave prisen på cykloheksanon falt, og transaksjonsfokuset økte, drevet av den positive situasjonen. I tillegg støttet etterspørselen etter påfyll før nasjonaldagen økningen i markedsfokuset. Etter nasjonaldagsferien fortsatte den å stige. På grunn av den generelle økningen i utenlandske markeder steg prisene på råolje og ren benzen. Støttet av kostnadene steg prisen på cykloheksanon gradvis til 10 850 yuan/tonn. Men etter hvert som den positive trenden gradvis avtok, falt energiprisene, innenlandske og lokale epidemier tok seg opp igjen, markedsetterspørselen gikk ned, og markedet falt tilbake.

Det er anslått at markedets etterspørsel etter cykloheksanon forventes å øke i 2023, med optimaliseringen av innenlandsk epidemipolitikk og de gode forventningene til makroøkonomien. Imidlertid har det de siste to årene vært mye ny produksjonskapasitet, og et stort antall nytt utstyr vil bli satt i produksjon i fremtiden, og mange støttende kaprolaktamprosjekter vil bli satt i produksjon. Trenden med integrering av cykloheksanon-kaprolaktamskiver blir mer og mer tydelig. Når det gjelder kostnader, uten sterk fortjeneste for å fremme eller opprettholde en volatil trend i internasjonal råolje, er ren benzen fortsatt vanskelig å komme seg, og kostnadene for cykloheksanon støttes generelt. I tillegg vil overpresset fra nedstrøms amidindustrien gradvis dukke opp, og priskonkurransepresset i cykloheksanonmarkedet vil fortsette å øke, og vil bli begrenset av industriens langsiktige tap.

Publisert: 09.01.2023