1.Den raske veksten i epoksypropanindustrien

Epoksypropan, som en viktig forlengelsesretning for nedstrøms finkjemikalier i propylenindustrikjeden, har fått enestående oppmerksomhet i den kinesiske kjemiske industrien. Dette skyldes hovedsakelig dens viktige posisjon innen finkjemikalier og utviklingstrenden som følge av industrikjedekoblingen av nye energirelaterte produkter. I følge statistiske data hadde omfanget av Kinas epoksypropanindustri ved utgangen av 2023 oversteget 7,8 millioner tonn per år, noe som har økt nesten tidoblet sammenlignet med 2006. Fra 2006 til 2023 viste den industrielle skalaen av epoksypropan i Kina en gjennomsnittlig årlig vekstrate på 13 %, noe som er sjeldent i den kjemiske industrien. Spesielt de siste fire årene har den gjennomsnittlige vekstraten for industriskala oversteget 30 %, noe som viser en forbløffende vekstmomentum.

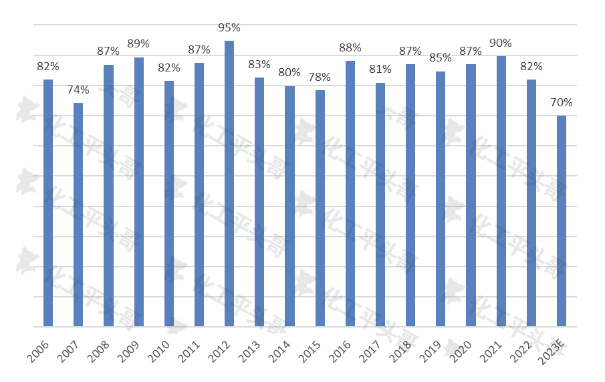

Figur 1 Årlige endringer i driftshastigheten for epoksypropan i Kina

Bak denne raske veksten er det flere faktorer som driver den. For det første, som en viktig nedstrøms forlengelse av propylenindustrikjeden, er epiklorhydrin nøkkelen til å oppnå raffinert utvikling i private bedrifter. Med transformasjonen og oppgraderingen av den innenlandske kjemiske industrien, vier flere og flere bedrifter oppmerksomhet til feltet finkjemikalier, og epoksypropan, som en viktig del av dette, har naturlig nok fått bred oppmerksomhet. For det andre har utviklingserfaringen til vellykkede bedrifter som Wanhua Chemical satt en standard for industrien, og deres vellykkede industrielle kjedeintegrasjon og innovative utviklingsmodeller gir referanse for andre bedrifter. I tillegg, med den raske utviklingen av den nye energibransjen, har den industrielle kjedeforbindelsen mellom epoksypropan og nye energirelaterte produkter også gitt bredt utviklingsrom.

Denne raske veksten har imidlertid også medført en rekke problemer. For det første har den raske utvidelsen av industriens skala ført til stadig mer alvorlige motsetninger mellom tilbud og etterspørsel. Selv om markedets etterspørsel etter epoksypropan fortsetter å vokse, er vekstraten i tilbudet åpenbart raskere, noe som fører til en kontinuerlig nedgang i bedriftenes driftsrate og stadig hardere markedskonkurranse. For det andre er det et alvorlig fenomen med homogen konkurranse i bransjen. På grunn av mangel på kjerneteknologi og innovasjonsevner mangler mange bedrifter differensierte konkurransefortrinn innen produktkvalitet, ytelse og andre aspekter, og kan bare konkurrere om markedsandeler gjennom priskriger og andre midler. Dette påvirker ikke bare bedriftenes lønnsomhet, men begrenser også en sunn utvikling av bransjen.

2.Intensiveringen av motsetninger mellom tilbud og etterspørsel

Med den raske ekspansjonen av epoksypropanindustrien blir også motsetningen mellom tilbud og etterspørsel stadig mer alvorlig. I løpet av de siste 18 årene har den gjennomsnittlige driftsraten for epoksypropan i Kina vært omtrent 85 %, noe som opprettholder en relativt stabil trend. Fra og med 2022 vil imidlertid driftsraten for epoksypropan gradvis synke, og den forventes å falle til rundt 70 % innen 2023, noe som er et historisk lavpunkt. Denne endringen demonstrerer fullt ut intensiteten i markedskonkurransen og intensiveringen av motsetningene mellom tilbud og etterspørsel.

Det er to hovedårsaker til intensiveringen av motsetningene mellom tilbud og etterspørsel. På den ene siden, med den raske utvidelsen av industriskalaen, går flere og flere bedrifter inn i epoksypropanmarkedet, noe som fører til intensivert markedskonkurranse. For å konkurrere om markedsandeler må selskapene senke prisene og øke produksjonen, noe som fører til en kontinuerlig nedgang i driftsratene. På den annen side er nedstrøms bruksområdene for epoksypropan relativt begrensede, hovedsakelig konsentrert innen polyeterpolyoler, dimetylkarbonat, propylenglykol og alkoholetere. Blant dem er polyeterpolyoler det viktigste nedstrøms bruksområdet for epoksypropan, og står for 80 % eller mer av det totale forbruket av epoksypropan. Forbruksvekstraten på dette feltet er imidlertid i samsvar med vekstraten i Kinas økonomi, og veksten i industriell skala er mindre enn 6 %, noe som er betydelig lavere enn vekstraten for tilbud av epoksypropan. Dette betyr at selv om markedets etterspørsel vokser, er vekstraten langt lavere enn vekstraten for tilbud, noe som fører til intensivering av motsetningene mellom tilbud og etterspørsel.

3.Reduksjonen av importavhengighet

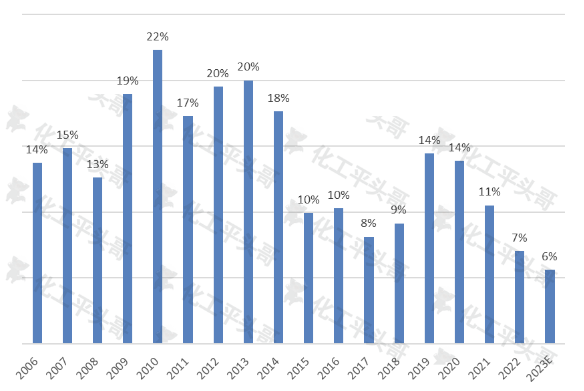

Importavhengighet er en av hovedindikatorene for å måle tilbudsgapet i det innenlandske markedet, og det er også en viktig parameter som gjenspeiler nivået på importskalaen. I løpet av de siste 18 årene har den gjennomsnittlige importavhengigheten av Kinas epoksypropan vært rundt 14 %, og nådd en topp på 22 %. Med den raske utviklingen av den innenlandske epoksypropanindustrien og den kontinuerlige økningen i innenlandsk skala, har importavhengigheten imidlertid vist en synkende trend år for år. Det forventes at Kinas importavhengighet av epoksypropan innen 2023 vil synke til rundt 6 %, og nå et historisk lavmål på de siste 18 årene.

Figur 2 Trend i Kinas avhengighet av importert epoksypropan

Nedgangen i importavhengighet skyldes hovedsakelig to faktorer. For det første, med den raske ekspansjonen av den innenlandske epoksypropanindustrien, har kvaliteten og ytelsen til innenlandske produkter blitt betydelig forbedret. Mange innenlandske bedrifter har gjort betydelige gjennombrudd innen teknologisk innovasjon og produktforskning og -utvikling, noe som har ført til at kvaliteten på innenlandsk produsert epoksypropan er nesten den samme som importerte produkter. Dette har gitt innenlandske bedrifter et større konkurransefortrinn i markedet og redusert avhengigheten av importerte produkter. For det andre, med den kontinuerlige økningen i innenlandsk epoksypropanproduksjonskapasitet, har markedets forsyningskapasitet blitt betydelig forbedret. Dette gjør det mulig for innenlandske bedrifter å bedre møte markedets etterspørsel og redusere etterspørselen etter importerte produkter.

Imidlertid har nedgangen i importavhengighet også medført en rekke problemer. For det første, med den kontinuerlige ekspansjonen av det innenlandske epoksypropanmarkedet og den kontinuerlige veksten i etterspørselen, øker også tilbudspresset på innenlandske produkter. Hvis innenlandske bedrifter ikke klarer å øke produksjonen og kvaliteten ytterligere, kan motsetningen mellom tilbud og etterspørsel i markedet forverres ytterligere. For det andre, med nedgangen i importavhengighet, står innenlandske bedrifter overfor større konkurransepress i markedet. For å konkurrere om markedsandeler og opprettholde konkurranseevnen, må innenlandske bedrifter kontinuerlig forbedre sitt teknologiske nivå og sin innovasjonsevne.

4.Analyse av fremtidig utviklingssituasjon

Det kinesiske markedet for epoksypropan vil stå overfor en rekke store endringer i fremtiden. Ifølge statistiske data forventes det at omfanget av Kinas epoksypropanindustri vil overstige 14 millioner tonn/år innen 2030, og den gjennomsnittlige årlige vekstraten vil holde seg på et høyt nivå på 8,8 % fra 2023 til 2030. Denne raske vekstraten vil utvilsomt ytterligere forverre tilbudspresset på markedet og øke risikoen for overkapasitet.

Driftsraten til en industri blir ofte sett på som en viktig indikator for å vurdere om markedet er overskuddsbasert. Når driftsraten er under 75 %, kan det være et overskudd i markedet. Driftsraten påvirkes direkte av vekstraten i terminalforbrukermarkedet. For tiden er det viktigste nedstrøms bruksområdet for epoksypropan polyeterpolyoler, som står for mer enn 80 % av det totale forbruket. Imidlertid har andre bruksområder som dimetylkarbonat, propylenglykol og alkoholeter, flammehemmere, en relativt liten andel og begrenset støtte for forbruket av epiklorhydrin, selv om de er til stede.

Det er verdt å merke seg at forbruksvekstraten for polyeterpolyoler i utgangspunktet er i samsvar med vekstraten i Kinas økonomi, og den industrielle veksten er mindre enn 6 %, betydelig lavere enn tilbudsvekstraten for epoksypropan. Dette betyr at mens vekstraten på forbrukersiden er relativt langsom, vil den raske veksten på tilbudssiden ytterligere forverre tilbuds- og etterspørselsmiljøet i epoksypropanmarkedet. Faktisk kan 2023 allerede være det første året med overforsyning i Kinas epoksypropanindustri, og sannsynligheten for overforsyning på lang sikt er fortsatt høy.

Epoksypropan, som et overgangsprodukt i den raske utviklingen av Kinas kjemiske industri, har sine unike egenskaper. Det krever at produktene har egenskaper som homogenitet og skala, samtidig som de har relativt lave investerings- og teknologiske barrierer, og enkel tilgang til råvarer. I tillegg må det også ha egenskaper i mellomklassen i industrikjeden, noe som betyr at det kan oppnå nedstrøms forlengelse av industrikjeden. Disse typene produkter spiller en avgjørende rolle i den raffinerte utviklingen av kjemisk industri, men står også overfor risikoen for markedshomogeniseringssjokk.

For bedrifter som produserer epoksypropan, vil derfor hvordan de kan søke differensiering i utviklingen av industrikjeden i hard markedskonkurranse og hvordan de kan bruke mer avansert teknologi for å redusere produksjonskostnadene bli viktige strategiske hensyn for deres fremtidige utvikling.

Publisert: 28. feb. 2024