DeakrylnitrilIndustrien innledet en kapasitetsfrigjøringssyklus i 2022, med en kapasitetsvekst på over 10 % fra år til år og økende tilbudspress. Samtidig ser vi at etterspørselssiden ikke er så god som den burde være på grunn av epidemien, og industrien er dominert av den nedadgående trenden, med lyspunkter som er vanskelige å finne.

Datakilde: Goldlink

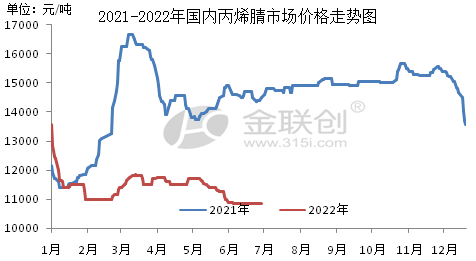

Det innenlandske markedet for akrylnitril viste en første nedgang i første halvdel av 2022, etterfulgt av en rekke svingninger dominert av et bredt spekter av oscillasjoner. Hvis vi tar Øst-Kina-markedet som et eksempel, var gjennomsnittsprisen i første halvdel av 2022 på RMB 11 455/tonn, en nedgang på 21,29 % fra året før, med den høyeste prisen på RMB 13 100/tonn i januar, og det laveste punktet på RMB 10 800/tonn i juni.

De viktigste faktorene som påvirker markedet er.

I. Økt tilbud. 2022 er fortsatt et år med konsentrert innenlandsk akrylnitril-ekspansjon, med igangsetting av to sett med akrylnitril-anlegg med en total kapasitet på 390 000 tonn/år, inkludert Lihua Yi 260 000 tonn/år og Tianchen Qixiang 130 000 tonn/år. Selv om eksportvolumet økte med 12,1 % fra januar til mai fra året før, hadde tilbud og etterspørsel fortsatt en tendens til å utvikle seg løst.

For det andre førte den gjentatte epidemien til økt press på fabrikklagrene. Siden inngangen til 2022 har det alltid vært overforsyning, bedrifter og sosiale lagre akselererte akkumuleringen etter at utbruddet startet på slutten av første kvartal, logistikken i Øst-Kina og Shandong stoppet i utgangspunktet opp, og det var også et stort område med nedstrøms reduksjon og nedstengning. Etter svekket etterspørsel har trykket på akrylnitrilfabrikkens lagerbeholdning økt, noe som har fortsatt å redusere prispolitikken.

For det tredje er veksten i etterspørselen fra nedstrømsindustrien begrenset. 150 000 tonn/år av den nye LG Huizhou-fabrikken ble lagt til ABS i første halvdel av 2022, med kun 37 500 tonn/år av råmaterialet akrylnitril, så veksten i nedstrømskapasitet er mindre enn veksten av råvarer, så den gjennomsnittlige åpningen av akrylnitrilfabrikker i første halvdel av året er nær 80 %, noe som viser at fabrikkens salgspress er høyt.

I andre halvdel av 2022 vil Kinas akrylnitrilmarked fortsette sin trend med lave oscillasjoner, og det generelle tilpasningsrommet er relativt begrenset. I tillegg økte ny produksjonskapasitet for akrylnitril betydelig i andre halvdel av året, og mengden leverte varer kan fortsette å øke. Imidlertid forventes det kun at nye enheter vil bli satt i drift nedstrøms for ABS. Den totale etterspørselen er begrenset. På grunn av misforholdet mellom tilbud og etterspørsel vil motsetningene mellom tilbud og etterspørsel etter akrylnitril fortsette å øke. Når fabrikkåpningen også er vanskelig å forbedre, vil bedrifter med større kapasitet kjøpe negative tiltak. Siden akrylnitril stort sett ligger under kostnadslinjen, er det fortsatt nødvendig å være oppmerksom på trenden for råmaterialet propylen. Prisene fra fabrikk (markedspriser) forventes å ligge i området RMB 10 000–12 000/mt i hovedregionene, med et høydepunkt sannsynligvis i august.

I Kinas akrylnitrilmarked i andre halvdel av 2022 er råstoffet propylen den viktigste faktoren som påvirker prissvingningene. Siden den betydelige utvidelsen av produksjonskapasiteten i andre halvdel av året er en selvfølge, er det vanskelig å ha en betydelig mulighet for prisoppgang i andre halvdel. Derfor vil prisen på råstoffet propylen være nøkkelfaktoren for å bestemme prisen på akrylnitril. Hvis propylen holder seg nær RMB 8000/mt, vil det være vanskelig for akrylnitril å fortsette å falle. Men hvis propylenprisen fortsetter å falle, vil akrylnitrilprisen fortsatt ha muligheten til å synke under press fra overforsyning.

Fra 2022 til 2023 vil Kina legge til 1,38 millioner tonn/år med akrylnitrilanlegg, og mange av dem er raffinering og kjemisk integrerte støtteenheter, som det er mer sannsynlig at de vil bli satt i drift. Imidlertid er det bare ABS som utvikler seg raskt nedstrøms, i likhet med akryl og akrylamid som er i en lunken tilstand, noe som uunngåelig vil skape en overforsyningssituasjon. Det forventes at industriens fortjeneste synker i løpet av de neste tre årene med utvidelsen av akrylnitrilkapasiteten, og noen av de nye installasjonene står overfor muligheten for forsinkelser og lagring.

Chemwin is a chemical raw material trading company in China, located in Shanghai Pudong New Area, with port, wharf, airport and railway transportation network, and in Shanghai, Guangzhou, Jiangyin, Dalian and Ningbo Zhoushan in China, with chemical and dangerous chemical warehouses, with a year-round storage capacity of more than 50,000 tons of chemical raw materials, with sufficient supply of goods.chemwin E-mail: service@skychemwin.com whatsapp:19117288062 Phone:+86 4008620777 +86 19117288062

Publisert: 29. juni 2022