1.Markedssituasjon: stabiliserende og stigende etter en kort nedgang

Etter første mai-ferien opplevde markedet for epoksypropan en kort nedgang, men begynte deretter å vise en stabiliseringstrend og en svak oppadgående trend. Denne endringen er ikke tilfeldig, men påvirket av flere faktorer. For det første er logistikken begrenset i løpet av ferieperioden og handelsaktiviteten avtar, noe som fører til en stabil nedgang i markedsprisene. Ved slutten av ferien begynte imidlertid markedet å gjenvinne vitaliteten, og noen produksjonsbedrifter fullførte vedlikehold, noe som resulterte i en nedgang i markedstilbudet og økte prisene.

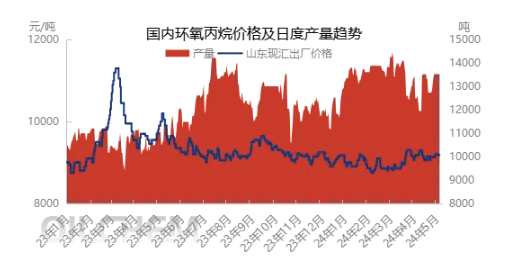

Mer spesifikt har spotbørsprisen ex factory i Shandong-regionen steget til 9230–9240 yuan/tonn per 8. mai, en økning på 50 yuan/tonn sammenlignet med høytiden. Selv om denne endringen ikke er signifikant, gjenspeiler den et skifte i markedssentimentet fra å være pessimistisk til å være forsiktig og optimistisk..

2.Forsyning til Øst-Kina: Den spente situasjonen letter gradvis

Fra et tilbudsperspektiv var det opprinnelig forventet at Ruiheng New Materials' HPPO-anlegg med en kapasitet på 400 000 tonn/år ville gjenoppta driften etter ferien, men det var en forsinkelse i den faktiske situasjonen. Samtidig ble Sinochem Quanzhous PO/SM-anlegg med en kapasitet på 200 000 tonn/år midlertidig stengt i ferieperioden og forventes å gå tilbake til normalen midt i måneden. Den nåværende kapasitetsutnyttelsesgraden i industrien er 64,24 %. Øst-Kina-regionen står fortsatt overfor problemet med utilstrekkelig tilgjengelig spotvarer på kort sikt, mens nedstrømsbedrifter har en viss grad av stiv etterspørsel etter å ha gjenopptatt arbeidet etter ferien. I situasjoner der det er en betydelig prisforskjell mellom nord og sør for epoksypropan, lindret fordelingen av varer fra nord til sør effektivt tilbudspresset som fabrikker i nord akkumulerte i løpet av ferien, og markedet begynte å snu fra svakt til sterkt, med en liten økning i tilbudene.

I fremtiden forventes Ruiheng New Materials å starte gradvis utsendinger denne helgen, men normal volumvekst vil fortsatt ta noe tid. Omstarten av satellitt-petrokjemisk industri og vedlikeholdet av Zhenhai fase I er foreløpig planlagt til rundt 20. mai, og de to overlapper i hovedsak, noe som vil generere en viss sikringseffekt for tilbudet på det tidspunktet. Selv om det forventes økninger i Øst-Kina-regionen i fremtiden, er den faktiske volumøkningen relativt begrenset denne måneden. Det stramme tilbudet og den høye prisforskjellen forventes å bli moderat lindret innen utgangen av måneden, og kan gradvis gå tilbake til det normale i juni. I løpet av denne perioden forventes det stramme tilbudet av varer i Øst-Kina-regionen å fortsette å støtte det generelle epoksypropanmarkedet, med begrenset rom for at prissvingningene kan avta.

3.Råvarekostnader: begrensede svingninger, men trenger oppmerksomhet

Fra et kostnadsperspektiv har prisen på propylen holdt en relativt stabil trend den siste tiden. I løpet av høytiden steg prisen på flytende klor til et høyt nivå i løpet av året, men etter høytiden, på grunn av motstand fra nedstrømsmarkeder, opplevde prisen en viss nedgang. På grunn av svingninger i individuelle enheter på stedet, forventes det imidlertid at prisen på flytende klor kan ta seg litt opp igjen i andre halvdel av uken. For tiden holder den teoretiske kostnaden for klorhydrinmetoden seg innenfor området 9000-9100 yuan/tonn. Med den svake økningen i prisen på epiklorhydrin har klorhydrinmetoden begynt å gå tilbake til en litt lønnsom tilstand, men denne lønnsomhetstilstanden er ennå ikke tilstrekkelig til å danne sterk markedsstøtte.

Det er en mulighet for en svak oppadgående trend i propylenprisen i fremtiden. Samtidig, gitt vedlikeholdsplanene for noen enheter i kloralkaliindustrien i mai, forventes det at markedskostnadene vil vise en viss oppadgående trend. Etter hvert som støtten til en liten økning i leverandører svekkes i midten til slutten av månedene, kan støtten til markedskostnadene gradvis øke. Derfor vil vi fortsette å overvåke utviklingen av denne trenden.

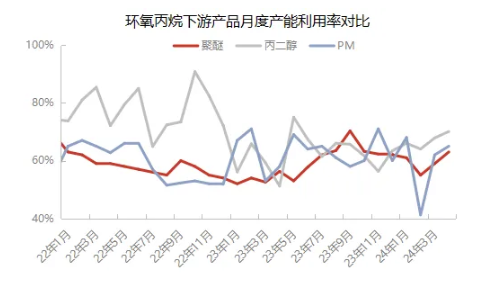

4.Nedstrøms etterspørsel: opprettholder stabil vekst, men opplever svingninger

Når det gjelder etterspørsel i nedstrømssegmentet, viser tilbakemeldinger fra polyeterindustrien at antallet nye bestillinger er midlertidig begrenset etter første mai-ferien. Spesielt ordrevolumet i Shandong-regionen holder seg på et gjennomsnittlig nivå, mens markedsetterspørselen i Øst-Kina virker relativt kald på grunn av den høye prisen på epoksypropan, og sluttkundene har en forsiktig avventende holdning til markedet. Noen kunder er interessert i å vente på en økning i tilbudet av epoksypropan for å søke gunstigere priser, men den nåværende markedspristrenden er tilbøyelig til å stige, men vanskelig å falle, og de fleste viktige kunder velger fortsatt å følge opp og kjøpe. Samtidig har noen kunder utviklet motstand mot høye priser og velger å redusere produksjonsbelastningen noe for å tilpasse seg markedet.

Fra andre nedstrømsindustriers perspektiv er propylenglykoldimetylesterindustrien for tiden i en tilstand med omfattende fortjeneste og tap, og bransjens kapasitetsutnyttelsesgrad holder seg stabil. Det rapporteres at Tongling Jintai planlegger å utføre parkeringsvedlikehold i løpet av midten av måneden, noe som kan ha en viss innvirkning på den totale etterspørselen. Samlet sett er resultatene av nedstrøms etterspørsel relativt svake for tiden.

5.Fremtidige trender

På kort sikt vil Ruiheng New Materials være den viktigste bidragsyteren til økningen i råvarevolum denne måneden, og det forventes at disse økningene gradvis vil bli frigjort i markedet i midtre og sene stadier. Samtidig vil andre forsyningskilder generere en viss sikringseffekt, noe som fører til at den totale volumetopp konsentreres i juni. På grunn av gunstige faktorer på tilbudssiden, selv om støtten i midten til slutten av månedene kan svekkes, forventes det fortsatt å opprettholde et visst støttenivå i markedet. I tillegg, med den relativt stabile og sterke kostnadssiden, forventes det at prisen på epoksypropan hovedsakelig vil ligge i området 9150-9250 yuan/tonn i mai. På etterspørselssiden forventes det å presentere en passiv og rigid oppfølgingstrend for etterspørsel. Derfor bør markedet nøye overvåke volatiliteten og innløsningen av viktige enheter som Ruiheng, Satellite og Zhenhai for å evaluere ytterligere markedstrender.

Ved evaluering av fremtidige markedstrender bør man være spesielt oppmerksom på følgende risikofaktorer: for det første kan det være usikkerhet rundt tidspunktet for økning av enhetsoverflaten, noe som kan ha en direkte innvirkning på markedets tilbud. For det andre, hvis det er press på kostnadssiden, kan det redusere bedriftenes entusiasme for å starte produksjon, og dermed påvirke markedets tilbudsstabilitet. For det tredje er implementeringen av faktisk forbruk på etterspørselssiden, som også er en av nøkkelfaktorene som bestemmer markedspristrender. Markedsdeltakerne bør nøye overvåke endringer i disse risikofaktorene for å gjøre rettidige justeringer.

Publiseringstid: 10. mai 2024