I tredje kvartal var tilbudet og etterspørselen etter akrylnitrilmarkedet svakt, presset på fabrikkkostnadene var tydelig, og markedsprisen steg etter fallet. Det forventes at etterspørselen etter akrylnitril nedstrøms vil øke i fjerde kvartal, men egenkapasiteten vil fortsette å utvide seg, ogAkrylnitrilpriskan forbli lav.

Akrylnitrilprisene steg etter fallet i tredje kvartal.

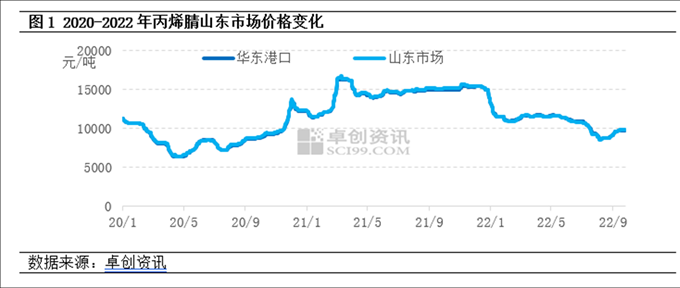

Tredje kvartal 2022 steg etter nedgangen i tredje kvartal 2022. I tredje kvartal sank tilbudet og etterspørselen etter akrylnitril gradvis, men kostnadspresset fra fabrikkene var tydelig. Etter at produsentenes vedlikeholds- og byrdereduksjonsoperasjoner økte, ble prismentaliteten betydelig forbedret. Etter utvidelsen av akrylnitril på 390 000 tonn i første halvdel av dette året, økte nedstrøms bare 750 000 tonn ABS-energi, og forbruket av akrylnitril økte med mindre enn 200 000 tonn. I sammenheng med løs forsyning i akrylnitrilindustrien, sank fokuset på markedstransaksjoner noe sammenlignet med andre kvartal. Per 26. september var gjennomsnittsprisen på Shandong akrylnitrilmarked i tredje kvartal 9443 yuan/tonn, en nedgang på 16,5 % fra måned til måned.

Tilbudssiden: I første halvdel av dette året raffinerte Lihua Yijin 260 000 tonn olje, og Tianchen Qixiangs nye kapasitet var 130 000 tonn. Etterspørselsveksten nedstrøms var lavere enn tilbudet. Siden februar i år har akrylnitrilanlegg fortsatt å tape penger, og entusiasmen hos noen produsenter har avtatt. I tredje kvartal ble mange sett med akrylnitrilenheter reparert i Jiangsu Silbang, Shandong Kruer, Jilin Petrochemical og Tianchen Qixiang, og industriproduksjonen falt kraftig fra måned til måned.

Etterspørselssiden: ABS' lønnsomhet har svekket seg betydelig, til og med tapt penger i juli, og produsentenes entusiasme for å starte byggingen har sunket betydelig; I august var det mye varmt vær om sommeren, og startbelastningen på akrylamidfabrikken gikk noe ned; I september ble Northeast Acrylic Fiber Factory overhalt, og industrien begynte å operere med mindre enn 30 %.

Kostnad: Gjennomsnittsprisen på propylen som hovedråmateriale og syntetisk ammoniakk falt med henholdsvis 11,8 % og 25,1 %.

Akrylnitrilprisene kan holde seg lave i fjerde kvartal

Tilbudssiden: I fjerde kvartal forventes det at flere sett med akrylnitril-enheter vil bli lagret og satt i produksjon, inkludert 260 000 tonn Liaoning Jinfa, 130 000 tonn Jihua (Jieyang) og 200 000 tonn CNOOC Dongfang Petrochemical. For tiden har driftsbelastningen i akrylnitrilindustrien falt til et relativt lavt nivå, og det er vanskelig å redusere driftsbelastningen betydelig i fjerde kvartal. Tilbudet av akrylnitril forventes å øke.

Etterspørselssiden: ABS-kapasiteten i nedstrømssektoren utvides intensivt, med en estimert ny kapasitet på 2,6 millioner tonn. I tillegg forventes den nye kapasiteten på 200 000 tonn butadien-akrylonitrillateks å bli satt i produksjon, og etterspørselen etter akrylonitril forventes å øke, men etterspørselsøkningen er mindre enn tilbudsøkningen, og den grunnleggende støtten er relativt begrenset.

På kostnadssiden: Prisene på propylen og syntetisk ammoniakk, de viktigste råvarene, forventes å falle etter å ha steget, og gjennomsnittsprisene i tredje kvartal vil kanskje ikke ha mye forskjell. Akrylnitrilfabrikken fortsatte å tape penger, og kostnadene støttet fortsatt prisen på akrylnitril.

For tiden står akrylnitrilmarkedet overfor problemet med overkapasitet. Til tross for den doble veksten i tilbud og etterspørsel i fjerde kvartal, forventes det at etterspørselsveksten vil være lavere enn tilbudsveksten. Situasjonen med løst tilbud i akrylnitrilindustrien fortsetter, og kostnadspresset er fortsatt til stede. Akrylnitrilmarkedet i fjerde kvartal vil ikke ha noen åpenbare optimistiske forventninger, og prisen kan forbli lav.

Publisert: 28. september 2022