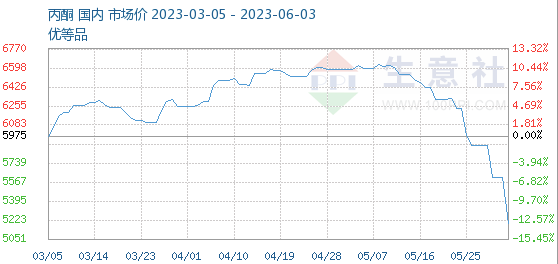

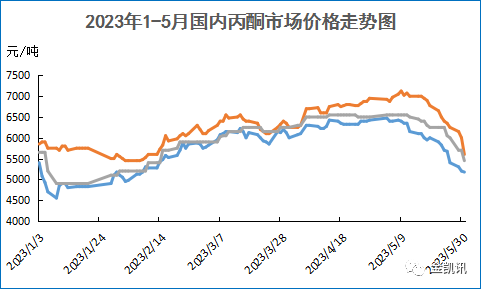

Den 3. juni var referanseprisen for aceton 5195,00 yuan/tonn, en nedgang på -7,44 % sammenlignet med begynnelsen av denne måneden (5612,50 yuan/tonn).

Med den kontinuerlige nedgangen i acetonmarkedet var terminalfabrikkene i begynnelsen av måneden hovedsakelig fokusert på å fordøye kontrakter, og proaktiv anskaffelse var utilstrekkelig, noe som gjorde det vanskelig å frigi kortsiktige faktiske bestillinger.

I mai falt prisen på aceton på hjemmemarkedet helt. Per 31. mai var den gjennomsnittlige månedsprisen i Øst-Kina-markedet 5965 yuan tonn, en nedgang på 5,46 % fra måned til måned. Til tross for konsentrert vedlikehold av fenolketonanlegg og lavt lagerbeholdning i havner, som holdt seg rundt 25 000 tonn, forble den totale tilgangen på aceton i mai lav, men etterspørselen etter nedstrømsmarkedet fortsatte å være svak.

Bisfenol A: Utnyttelsesgraden for produksjonskapasiteten til husholdningsapparater er rundt 70 %. Cangzhou Dahua driver rundt 60 % av sitt anlegg på 200 000 tonn/år; Shandong Luxi Chemicals anlegg på 200 000 tonn/år stenges ned; Sinopec Sanjings enhet på 120 000 tonn/år i Shanghai ble stengt ned for vedlikehold 19. mai på grunn av dampproblemer i parken, med en forventet vedlikeholdsperiode på omtrent 10 dager; Belastningen på Guangxi Huayi Bisphenol A-anlegget har økt noe.

MMA: Kapasitetsutnyttelsesgraden for aceton-cyanohydrin MMA-enheten er 47,5 %. Noen enheter i Jiangsu Silbang, Zhejiang Petrochemical Phase I-enheten og Lihua Yilijin-raffineriet har ennå ikke gjenopptatt oppstarten. Mitsubishi Chemical Raw Materials (Shanghai)-enheten ble stengt ned for vedlikehold denne uken, noe som resulterte i en reduksjon i den totale driftsbelastningen for MMA.

Isopropanol: Driftsraten for innenlandske acetonbaserte isopropanolbedrifter er 41 %, og Kailing Chemicals anlegg med en kapasitet på 100 000 tonn/år er stengt. Shandong Dadis anlegg med en kapasitet på 100 000 tonn/år vil bli parkert i slutten av april. Anlegget med en kapasitet på 50 000 tonn/år i Dezhou Detian vil bli parkert 2. mai. Hailijias anlegg med en kapasitet på 50 000 tonn/år opererer med lav belastning. Lihuayis anlegg med en kapasitet på 100 000 tonn/år isopropanol opererer med redusert belastning.

MIBK: Industriens driftsrate er 46 %. Jilin Petrochemicals MIBK-enhet på 15 000 tonn/år ble stengt ned 4. mai, men tidspunktet for omstart er usikkert. Ningbos MIBK-enhet på 5000 tonn/år ble stengt ned for vedlikehold 16. mai, og gjenopptok omstarten denne uken, noe som gradvis økte belastningen.

Svak etterspørsel nedstrøms gjør det vanskelig for acetonmarkedet å levere. I tillegg fortsetter oppstrøms råvaremarkedet å synke, og kostnadssiden mangler også støtte, slik at prisen på acetonmarkedet fortsetter å falle.

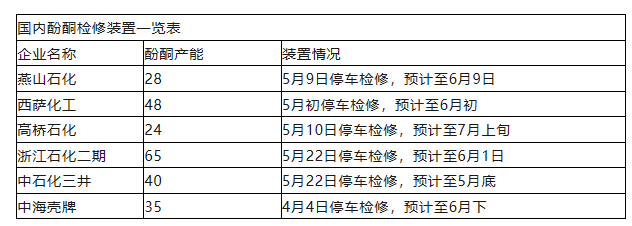

Liste over innenlandske fenolketonvedlikeholdsenheter

Parkering for vedlikehold 4. april, forventes å avsluttes i juni

Fra listen over vedlikehold av enheter ovenfor kan man se at noen fenolketon-vedlikeholdsenheter er i ferd med å starte opp igjen, og driftsbelastningen til acetonbedrifter øker. I tillegg er det planlagt at 320 000 tonn fenolketon-enheter i Qingdao-bukten og 450 000 tonn fenolketon-enheter i Huizhou Zhongxin fase II skal settes i drift fra juni til juli, med tydelig økning i markedstilbudet og nedstrøms etterspørsel inn i lavsesongen, og tilbuds- og etterspørselskoblingene er fortsatt under press.

Det forventes at det fortsatt vil være liten bedring i markedet denne uken, og det er uunngåelig en risiko for ytterligere nedgang. Vi må vente på utgivelsen av etterspørselssignaler.

Publisert: 05.06.2023