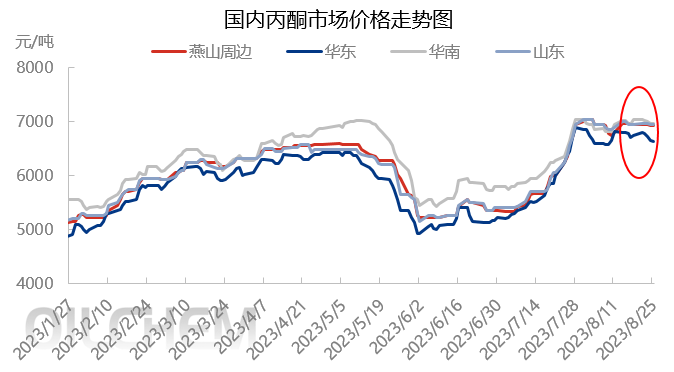

Justeringen av acetonmarkedet i august var hovedfokuset, og etter den kraftige økningen i juli opprettholdt de store mainstream-markedene høye driftsnivåer med begrenset volatilitet. Hvilke aspekter la bransjen vekt på i september?

Tidlig i august ankom lasten havnen som planlagt, og havnebeholdningen økte. Den nye kontraktsforsendelsen, lossing av fenolketonfabrikk, Shenghong Refining and Chemical vil midlertidig ikke utføre vedlikehold, og markedssentimentet er under press. Sirkulasjonen av spotvarer har økt, og innehaverne sender til lave priser. Terminalen fordøyer kontrakter og venter på sidelinjen.

I midten av august var markedsfundamentene svake, med innehavere som leverte i henhold til markedsforholdene og begrenset etterspørsel fra sluttfabrikker. Ikke mange proaktive tilbud, petrokjemiske bedrifter har senket enhetsprisen på aceton, noe som øker profittpresset og øker avventende stemning.

Mot slutten av august, da oppgjørsdagen nærmet seg, økte presset på innenlandske varekontrakter, og sentimentet innen skipsfart økte, noe som førte til en nedgang i tilbud. Det er mangel på havnevarer, og leverandører av importressurser tilbyr lave og svake priser, med faste tilbud. Innenlandske og havnevarer konkurrerer hardt, med terminalfabrikker som fordøyer varelager og øker lavpristilbud. Nedstrømsbedrifter fortsetter å fylle på lagrene, noe som resulterer i relativt stagnerende markedshandel og flat handel.

Kostnadssiden: Markedsprisen på ren benzen stiger hovedsakelig, og belastningen på innenlandske anlegg for ren benzen er stabil. Etter hvert som leveringsperioden nærmer seg, kan det bli kort dekning. Selv om det forventes at noe etterspørsel nedstrøms vil øke, er dette bare en liten oppgang etter en betydelig nedgang i den totale etterspørselen nedstrøms. Selv om etterspørselen kan ta seg litt opp, kan referanseprisen for ren benzen på kort sikt derfor ligge rundt 7850–7950 yuan/tonn.

Prisen på propylen i markedet fortsetter å synke, og prisen på propylen faller raskt, noe som letter presset på markedets tilbud og etterspørsel. På kort sikt er det begrenset rom for at prisen på propylen kan synke. Prisen på propylen i hovedmarkedet i Shandong forventes å svinge mellom 6600 og 6800 yuan/tonn.

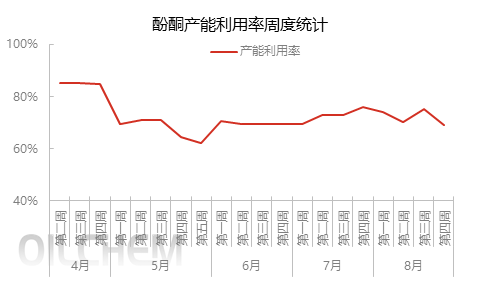

Driftstakt: Blue Star Harbin fenolketonanlegg er planlagt å starte opp igjen før slutten av måneden, og Jiangsu Ruiheng fenolketonanlegg er også planlagt å starte opp igjen. Det støttende fase II bisfenol A-anlegget kan bli satt i produksjon, noe som vil redusere det eksterne salget av aceton. Det er rapportert at fenolketonanlegget på 480 000 tonn/år til Changchun Chemical er planlagt å gjennomgå vedlikehold i midten til slutten av september, og forventes å vare i 45 dager. Hvorvidt anlegget på 650 000 tonn/år til Dalian Hengli vil bli satt i drift som planlagt i midten til slutten av september har fått mye oppmerksomhet. Produksjonen av de støttende bisfenol A- og isopropanolenhetene vil direkte påvirke det eksterne salget av aceton. Hvis fenolketonanlegget settes i drift som opprinnelig planlagt, vil det bli en økning i forsyningen i den senere fasen, selv om bidraget til acetonforsyningen i september er begrenset.

Etterspørselssiden: Vær oppmerksom på produksjonsstatusen til bisfenol A-enheten i september. Den andre fasen av bisfenol A-enheten i Jiangsu Ruiheng er planlagt satt i drift, og omstarten av Nantong Xingchen-enheten må også overvåkes. For MMA forventes det at Shandong Hongxus MMA-enhet vil redusere produksjonen på grunn av begrensede råvarer. Liaoning Jinfa-enheten skal etter planen gjennomgå vedlikehold i september, og den spesifikke situasjonen trenger fortsatt ytterligere oppmerksomhet. Når det gjelder isopropanol, finnes det for øyeblikket ingen klar vedlikeholdsplan, og det er få endringer i enheten. For MIBK er Wanhua Chemicals MIBK-anlegg med en kapasitet på 15 000 tonn/år nedstengt og planlegger å gjenoppta omstarten i slutten av september. Anlegget med en kapasitet på 20 000 tonn/år i Zhenyang, Zhejiang, er planlagt for vedlikehold i september, og det spesifikke tidspunktet må fortsatt følges opp.

Oppsummert vil acetonmarkedet i september fokusere på endringer i tilbuds- og etterspørselsstrukturen. Hvis tilbudet er stramt, kan det drive opp prisen på aceton, men det er også nødvendig å være oppmerksom på endringer på etterspørselssiden.

Publisert: 31. august 2023