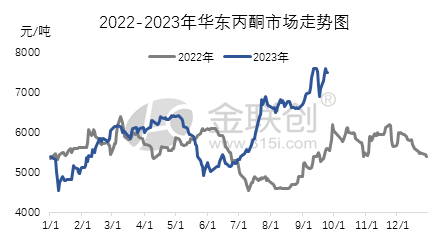

I tredje kvartal viste de fleste produktene i Kinas acetonindustrikjede en svingende oppadgående trend. Hoveddrivkraften bak denne trenden er den sterke utviklingen i det internasjonale råoljemarkedet, som igjen har drevet den sterke trenden i oppstrøms råvaremarkedet, spesielt den vedvarende betydelige økningen i markedet for ren benzen. I denne situasjonen dominerer kostnadssiden i acetonindustrikjeden prisøkningen, mens importkilder for aceton fortsatt er knappe, fenolketonindustrien har lave driftsrater og spotforsyningen er stram. Disse faktorene støtter sammen den sterke markedsytelsen. I løpet av dette kvartalet var toppprisen på aceton i det østkinesiske markedet omtrent 7600 yuan per tonn, mens lavprisen var 5250 yuan per tonn, med en prisforskjell på 2350 yuan mellom topp- og lavprisen.

La oss se på årsakene til at det innenlandske acetonmarkedet fortsatte å stige i tredje kvartal. Tidlig i juli holdt politikken med å innføre forbruksavgift på noen bensinråvarer prisene på råvarer oppe, og resultatene for ren benzen og propylen var også svært sterke. Nedstrømsmarkedene for bisfenol A og isopropanol har også opplevd varierende grad av økning. Under det generelt varme miljøet har det innenlandske kjemiske markedet generelt sett en økning. På grunn av den lave belastningen på fenolketonanlegget på 650 000 tonn i Jiangsu Ruiheng og den knappe tilgangen på aceton, har leverandørene som holder varene økt prisene sine kraftig. Disse faktorene har i fellesskap drevet den sterke økningen i markedet. Fra august har imidlertid etterspørselen nedstrøms begynt å svekkes, og bedrifter har vist tegn til svakhet i å drive opp prisene, og det har vært en trend med å gi opp fortjeneste. Likevel, på grunn av det sterke markedet for ren benzen, er fenolketonanleggene i Ningbo Taihua, Huizhou Zhongxin og Bluestar Harbin under vedlikehold. Jiangsu Ruihengs fenolketonfabrikk på 650 000 tonn stoppet uventet den 18., noe som har hatt en positiv innvirkning på markedssentimentet, og bedriftenes vilje til å gi opp fortjeneste er ikke sterk. Markedet er hovedsakelig preget av intervallfluktuasjoner på grunn av sammenvevingen av ulike faktorer.

Etter september fortsatte markedet å vise styrke. Den kontinuerlige økningen i det internasjonale råoljemarkedet, den sterke trenden i det generelle miljøet og veksten i markedet for råmaterialet ren benzen har ført til en generell økning i produktene fra fenolketonindustrien. Den kontinuerlige styrken i nedstrøms bisfenol A-markedet har drevet god etterspørsel etter aceton, og leverandører som holder varer har benyttet anledningen til å øke prisene og drive ytterligere markedsvekst. I tillegg er ikke havnebeholdningen høy, og Wanhua Chemical og Bluestar Phenol Ketone-anleggene er under vedlikehold. Spottilbudet fortsetter å være stramt, og nedstrøms følger hovedsakelig passivt opp etterspørselen. Disse faktorene har sammen drevet den fortsatte økningen i markedsprisene. Ved utgangen av tredje kvartal var sluttkursen for acetonmarkedet i Øst-Kina 7500 yuan per tonn, en økning på 2275 yuan eller 43,54 % sammenlignet med utgangen av forrige kvartal.

Det forventes imidlertid at ytterligere gevinster i acetonmarkedet i Øst-Kina kan bli hemmet i fjerde kvartal. For tiden er lageret av acetonporter lavt, og det totale tilbudet er noe stramt, med relativt stabile priser. Det kan imidlertid være vanskelig for kostnadssiden å få et sterkt press igjen. Spesielt etter at fjerde kvartal er kommet inn, vil produksjonen av nye fenolketonenheter bli konsentrert, og tilbudet vil øke betydelig. Selv om fortjenestemarginen for fenolketoner er god, vil andre bedrifter, med unntak av bedrifter som gjennomgår rutinemessig vedlikehold, opprettholde høy belastningsproduksjon. Imidlertid er de fleste nye fenolketonenheter utstyrt med nedstrøms bisfenol A-enheter, så det eksterne salget av aceton fra nedstrømsbedrifter som bruker det er relativt lite. Samlet sett forventes det at det innenlandske acetonmarkedet kan svinge og konsolidere seg tidlig i fjerde kvartal. Men etter hvert som tilbudet øker, kan markedet bli svakt i de senere stadiene.

Publisert: 18. oktober 2023