1. Analyse av oppstrømseddiksyremarkedstrend

Gjennomsnittsprisen på eddiksyre ved begynnelsen av måneden var 3235,00 yuan/tonn, og prisen ved slutten av måneden var 3230,00 yuan/tonn, en økning på 1,62 %, og prisen var 63,91 % lavere enn i fjor.

I september var eddiksyremarkedet dominert av et bredt spekter av svingninger, med fallende priser før de steg. I første halvdel av året var eddiksyremarkedet i konsolidering, med tilstrekkelig tilbud, begrenset etterspørsel nedstrøms, svakt tilbud og etterspørsel i markedet, og eddiksyreprisene svingte. I andre halvdel av året var eddiksyremarkedet svakt og nedadgående, hovedsakelig fordi eddiksyrevedlikeholdsbedriftene gjenopptok normal drift, markedstilbudet var tilstrekkelig, nedstrømskjøpet fortsatte å være svakt, tilbudet var sterkt og svakt, og eddiksyreprisene fortsatte å synke. På slutten av måneden nærmet nasjonaldagen seg, etterspørselen etter lager økte nedstrøms, og bedriftene hadde en sterk intensjon om å heve prisene. På slutten av måneden økte tilbudet, etterfulgt av økning i metanolprisene oppstrøms, råvarestøtten er god, og eddiksyreprisene steg ved slutten av måneden til nær begynnelsen av måneden.

2. Analyse av markedstrend for etylacetat

I september var den innenlandske etylacetatprisen fortsatt svak, og markedet er fortsatt i ferd med å bunnen ut. Ifølge statistikk fra Business News Service var nedgangen denne måneden på 0,43 %, og mot slutten av måneden var markedsprisen på etylacetat 6700–7000 yuan/tonn.

Denne måneden er kostnadssiden for etylacetat ikke særlig god. Eddiksyren har svingt nedover mesteparten av måneden. Den siste uken i september tok seg opp igjen, noe som førte til en kort periode med etylacetatoppgang. Mot slutten av måneden kan ikke opprettholdes, og prisene har fortsatt ikke returnert til begynnelsen av nivået. Det var liten endring på tilbudssiden, de fleste fabrikkene i Øst-Kina drev normalt, og bedriftenes leveringsstyrke innledet ikke høysesongen «Golden Nine», og varelageret forble høyt. Den generelle endringen i anbudsprisen for store fabrikker i Shandong er ikke signifikant. Det er vanskelig å forbedre den svake nedstrømsmarkedet, og innkjøpssituasjonen forblir stabil, bare etterspørselen.

Analyse av markedstrend for 3.butylacetat

Innenlandsk butylacetat fortsatte å falle i september, og markedet var fortsatt svakt. Ifølge Business Newswire var den månedlige nedgangen for butylacetat 2,37 %. Ved utgangen av måneden lå prisintervallet for innenlandsk butylacetat på 7 200–7 500 yuan/tonn.

På den ene siden var kostnadssiden avvikende, selv om eddiksyre tok seg opp igjen på slutten av måneden, men det fortsatt var vanskelig å drive nedstrøms butylacetat ut av dysterheten. Et annet oppstrøms produkt, n-butanol, falt med 2,91 % i løpet av måneden. Totalt sett domineres kostnadssiden fortsatt av kortsiden. Den langsiktige dystre prisen på butylacetat kommer hovedsakelig fra presset mellom tilbud og etterspørsel: oppstartssituasjonen for enheten, oppstartsraten for butylbedrifter endrer seg lite, oppstartsraten for store anlegg holder seg innenfor de øvre og nedre 40 %, men lagerpresset for store anlegg er tydelig. Under påvirkning av svak etterspørsel er ikke markedstransaksjonene gode. Terminalen opprettholder rettferdig etterspørsel, og det generelle handelsklimaet er lett.

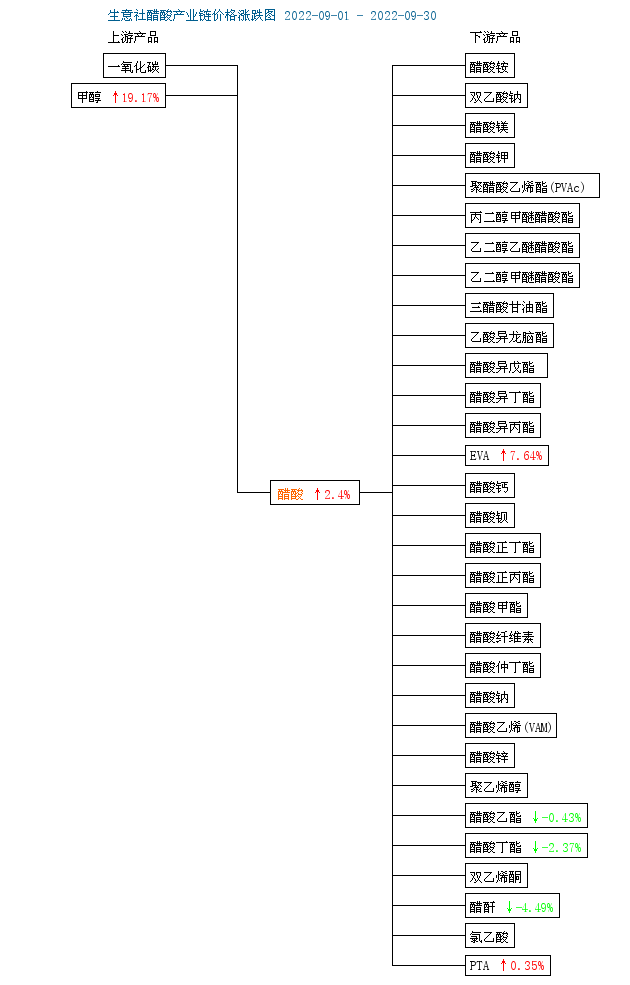

4. Analyse av eddiksyreindustrikjeden

Fra sammenligningstabellen over oppgang og fall i eddiksyreindustrikjeden kan vi se at industrikjeden viser en trend med kald temperatur på toppen og varm temperatur på bunnen, med metanol (19,17 %) i kildeenden som stiger kraftig, noe som legger sterkt press på eddiksyre og nedstrømsindustrien. Spesielt nedstrøms etylester og butylester er fortsatt ikke fri fra det negative markedet. Den inverse fortjenesten til bedriftene i løpet av måneden holdt også oppstartsraten på et lavt nivå, hovedsakelig med negativ avvikling.

På kort sikt vil eddiksyreindustrikjeden opprettholde svak etterbehandling, eddiksyreprodusenter kan akkumulere lagre i løpet av høytiden, men nedstrømslagre av etylacetat, butylacetat og PTA fortsetter å bli forbrukt under festivalen, og markedspåfyllingen etter festivalen vil gi fordeler for eddiksyre. Gitt den lille forbedringen i sluttetterspørselen, kan imidlertid prisene på etylester og butylester forbli svake.

Kjemviner et handelsselskap for kjemiske råvarer i Kina, lokalisert i Shanghai Pudong New Area, med et nettverk av havner, terminaler, flyplasser og jernbanetransport, og med kjemikalie- og farlige kjemikalielagre i Shanghai, Guangzhou, Jiangyin, Dalian og Ningbo Zhoushan, Kina, som lagrer mer enn 50 000 tonn kjemiske råvarer hele året, med tilstrekkelig forsyning, velkommen til å kjøpe og forespørre. chemwin e-post:service@skychemwin.comWhatsApp: 19117288062 Tlf: +86 4008620777 +86 19117288062

Publisert: 08. oktober 2022