Den spente situasjonen i den israelsk-palestinske konflikten har nylig gjort det mulig for krigen å eskalere, noe som til en viss grad har påvirket svingningene i internasjonale oljepriser og holdt dem på et høyt nivå. I denne sammenhengen har det innenlandske kjemikaliemarkedet også blitt rammet av både høye oppstrøms energipriser og svak nedstrøms etterspørsel, og den generelle markedsytelsen er fortsatt svak. Makrodata fra september viste imidlertid at markedssituasjonen forbedret seg marginalt, noe som avvek fra den nylige svake utviklingen i kjemikaliemarkedet. Under påvirkning av geopolitiske spenninger fortsetter internasjonal råolje å svinge sterkt, og fra et kostnadsperspektiv er det støtte i bunnen av kjemikaliemarkedet. Fra et fundamentalt perspektiv har imidlertid etterspørselen etter gull, sølv og andre råvarer ennå ikke brutt ut, og det er et ubestridelig faktum at de vil fortsette å svekkes. Derfor forventes det at kjemikaliemarkedet vil fortsette sin nedadgående trend i nær fremtid.

Kjemikaliemarkedet er fortsatt tregt

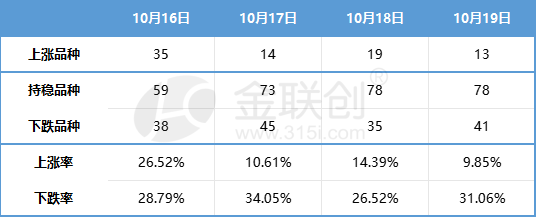

Forrige uke fortsatte de innenlandske spotprisene for kjemikalier å utvikle seg svakt. Ifølge de 132 kjemiske produktene som Jinlianchuang overvåker, er de innenlandske spotprisene som følger:

Datakilde: Jin Lianchuang

Den marginale forbedringen av makrodataene i september avviker fra den nylige nedgangen i kjemisk industri.

Det nasjonale statistikkbyrået publiserte økonomiske data for tredje kvartal og september. Data viser at detaljhandelsmarkedet for forbruksvarer fortsetter å ta seg opp igjen, industriproduksjonsaktiviteten forblir stabil, og data knyttet til eiendom viser også tegn til marginal forbedring. Til tross for noen forbedringer er omfanget av forbedringen fortsatt begrenset, spesielt den betydelige nedgangen i eiendomsinvesteringer, noe som gjør eiendom fortsatt til en hemsko for den innenlandske økonomien.

Dataene for tredje kvartal viser at BNP vokste med 4,9 % fra år til år, noe som er bedre enn markedets forventninger. Denne veksten er hovedsakelig drevet av en betydelig økning i forbrukets drivkraft. Den sammensatte vekstraten over fire år (4,7 %) i tredje kvartal er imidlertid fortsatt lavere enn de 4,9 % i første kvartal. I tillegg, selv om BNP-deflatoren forbedret seg litt fra -1,5 % i andre kvartal til -1,4 % fra år til år, er den fortsatt negativ. Disse dataene indikerer alle at økonomien fortsatt trenger ytterligere reparasjon.

Den økonomiske oppgangen i september var hovedsakelig drevet av ekstern etterspørsel og forbruk, men investeringene ble fortsatt negativt påvirket av eiendom. Produksjonen ved utgangen av september har tatt seg opp sammenlignet med august, med en økning i industriell verdiskaping og produksjonsindeksen for tjenesteytende næringer på henholdsvis 4,5 % og 6,9 % fra år til år, noe som i utgangspunktet er det samme som i august. Den fireårige sammensatte vekstraten økte imidlertid med henholdsvis 0,3 og 0,4 prosentpoeng sammenlignet med august. Ut fra endringene i etterspørselen i september er den økonomiske oppgangen hovedsakelig drevet av ekstern etterspørsel og forbruk. Den fireårige sammensatte vekstraten for sosial null og eksport har forbedret seg ytterligere sammenlignet med august. Nedgangen i den sammensatte vekstraten for investeringer i anleggsmidler er imidlertid fortsatt hovedsakelig påvirket av den negative effekten av eiendom.

Fra perspektivet til de viktigste nedstrømsfeltene innen kjemiteknikk:

I eiendomssektoren ble den årlige nedgangen i salg av nye boliger i september bare noe bedre. For å fremme politikkutvikling på både tilbuds- og etterspørselssiden, er det behov for ytterligere innsats. Selv om eiendomsinvesteringene fortsatt er svake, viser nybygging en faset forbedringstrend, mens ferdigstillelsen fortsetter å opprettholde velstanden.

I bilindustrien fortsetter «Jinjiu»-detaljhandelen den positive veksten fra måned til måned. På grunn av den økende etterspørselen etter feriereiser og kampanjeaktivitetene på slutten av kvartalet, selv om detaljhandelssalget nådde et historisk høyt nivå i august, fortsatte detaljhandelssalget av personbiler i september den positive veksten fra måned til måned og nådde 2,018 millioner enheter. Dette indikerer at etterspørselen fra terminaler fortsatt er stabil og forbedret.

Innenfor husholdningsapparater holder den innenlandske etterspørselen seg stabil. Ifølge data fra Statistisk sentralbyrå var det totale detaljhandelssalget av forbruksvarer i september 3982,6 milliarder yuan, en økning på 5,5 % fra året før. Blant disse var det totale detaljhandelssalget av husholdningsapparater og audiovisuelt utstyr 67,3 milliarder yuan, en nedgang på 2,3 %. Imidlertid var det totale detaljhandelssalget av forbruksvarer fra januar til september 34210,7 milliarder yuan, en økning på 6,8 %. Blant disse var det totale detaljhandelssalget av husholdningsapparater og audiovisuelt utstyr 634,5 milliarder yuan, en nedgang på 0,6 %.

Det er verdt å merke seg at den marginale forbedringen i septembers makrodata avviker fra den nylige svake trenden i kjemisk industri. Selv om dataene forbedrer seg, er industriens tillit til etterspørselen for fjerde kvartal fortsatt relativt utilstrekkelig, og det politiske gapet i oktober gjør også at industrien har en reservert holdning til politisk støtte for fjerde kvartal.

Det er støtte på bunnen, og kjemikaliemarkedet fortsetter å trekke seg tilbake under svak etterspørsel

Den palestinsk-israelske konflikten har utløst fem småskalakriger i Midtøsten, og det forventes å bli vanskelig å finne en løsning på kort sikt. Mot denne bakgrunnen har eskaleringen av situasjonen i Midtøsten ført til sterke svingninger i det internasjonale råoljemarkedet. Fra et kostnadsperspektiv har kjemikaliemarkedet dermed fått noe bunnstøtte. Men fra et fundamentalt perspektiv, selv om det for tiden er den tradisjonelle høysesongen for gull-, sølv- og ti-etterspørsel, har etterspørselen ikke eksplodert som forventet, men har fortsatt å være svak, noe som er et ubestridelig faktum. Derfor forventes det at kjemikaliemarkedet kan fortsette sin nedadgående trend i nær fremtid. Markedsutviklingen for spesifikke produkter kan imidlertid variere, spesielt produkter som er nært knyttet til råolje kan fortsette å ha en sterkere trend.

Publisert: 23. oktober 2023