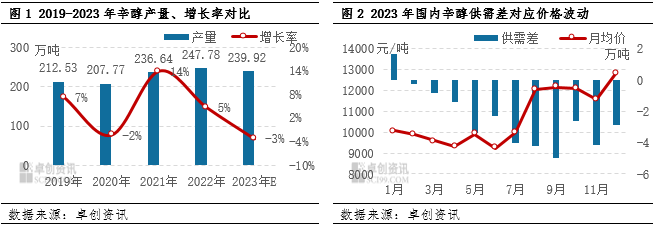

1.Oversikt over oktanolmarkedets produksjon og forholdet mellom tilbud og etterspørsel i 2023

I 2023, påvirket av ulike faktorer,oktanolIndustrien opplevde en nedgang i produksjonen og en utvidelse av gapet mellom tilbud og etterspørsel. Den hyppige forekomsten av parkerings- og vedlikeholdsanordninger har ført til en negativ årlig økning i innenlandsk produksjon, noe som er en sjelden forekomst i mange år. Den estimerte totale årsproduksjonen er 2,3992 millioner tonn, en nedgang på 78 600 tonn fra 2022. Utnyttelsesgraden av produksjonskapasiteten har også sunket, fra over 100 % i 2022 til 95,09 %.

Fra et produksjonskapasitetsperspektiv, beregnet basert på en designkapasitet på 2,523 millioner tonn, er den faktiske produksjonskapasiteten høyere enn dette tallet. Økningen i nye produksjonsanlegg har imidlertid ført til en økning i produksjonskapasitetsbasen, mens nye anlegg som Zibo Nuo Ao først startet produksjonen på slutten av året, og frigjøringen av produksjonskapasitet i Baichuan, Ningxia har blitt utsatt til tidlig i 2024. Dette har ført til en nedgang i driftsbelastningen til oktanolindustrien i 2023 og et produksjonstap.

2.Dyp analyse av tilbuds- og etterspørselsforholdet for oktanol

1. Produksjonsnedgang og gap mellom tilbud og etterspørsel: Selv om produksjonen av nye anlegg har blitt forsinket og noen renoverte anlegg ikke har blitt satt i drift som planlagt, begynte en jevn vekst i etterspørselen etter nedstrømsmarkedet å dukke opp etter fjerde kvartal, noe som ga støtte til oktanolmarkedet. Fra juli til september, på grunn av sentralisert vedlikehold, sank tilbudet betydelig, mens økningen i etterspørsel førte til en økning i det negative nivået av gapet mellom tilbud og etterspørsel.

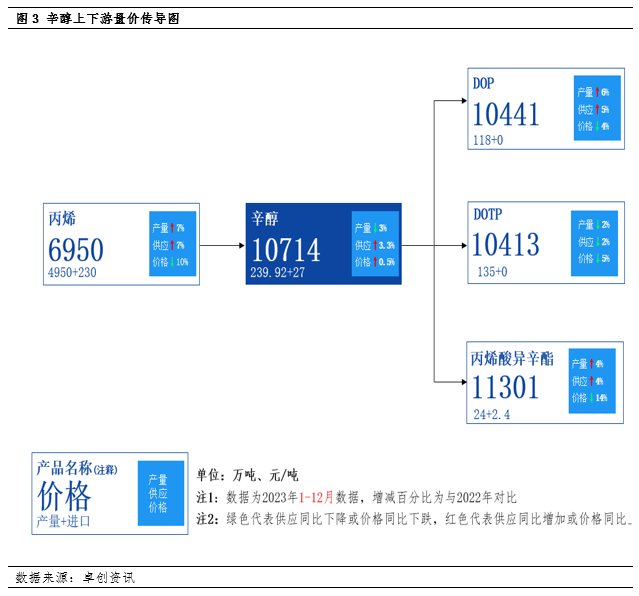

2. Analyse av hovedetterspørselen i nedstrømssegmentet: Populariteten til markedet for myknere har tatt seg opp igjen, og den generelle etterspørselen viser en oppadgående trend. Fra tilbud og etterspørsel etter store nedstrømsprodukter som DOP, DOTP og isooktylakrylat, kan man se at tilbudet av DOP øker betydelig, med en total produksjonsøkning på 6 %, noe som bidrar betydelig til veksten i oktanolforbruket. Produksjonen av DOTP har sunket med omtrent 2 %, men det er liten generell svingning i den faktiske etterspørselen etter oktanolforbruk. Produksjonen av isooktylakrylat økte med 4 %, noe som også bidro til veksten i oktanolforbruket.

3. Svingninger i oppstrøms råvarepriser: Tilgangen på propylen fortsetter å øke, men prisen har falt betydelig, noe som øker gapet i forhold til oktanolprisen. Dette letter kostnadspresset på oktanolindustrien, men gjenspeiler også forskjellene i oppstrøms og nedstrøms driftstrender.

3.Fremtidsutsikter for markedet og usikkerhet knyttet til ny produksjonskapasitet

1. Utsikter for tilbudssiden: Det forventes at frigjøringen av ny produksjonskapasitet vil være preget av usikkerhet i 2024. Det forventes at de fleste av utvidelsesanleggene i Anqing Shuguang og nye satellitt-petrokjemiske anlegg må frigjøres i løpet av andre halvdel av året frem til slutten av året. Renoveringsutstyret til Shandong Jianlan kan bli forsinket til slutten av året, noe som gjør det vanskelig å redusere forsyningskapasiteten for oktanol i første halvdel av året. På grunn av faktorer som vårvedlikehold forventes det at oktanol vil fortsette å være i god drift i første halvdel av 2024.

2. Økte forventninger på etterspørselssiden: Fra et makro- og syklisk perspektiv forventes det at etterspørselen i nedstrømssegmentet vil øke i fremtiden. Dette vil ytterligere befeste den stramme balansen mellom tilbud og etterspørsel for oktanol og øke sannsynligheten for at markedet opererer på et middels til høyt nivå. Det forventes at markedstrenden i 2024 sannsynligvis vil vise en trend med høyt tempo foran og lavt tempo bak. I andre halvdel av året, med frigjøring av ny produksjonskapasitet til markedets tilbud og forventningen om syklisk nedgang i etterspørselen i nedstrømssegmentet, kan prissiden møte visse justeringer.

3. Fremtidig overkapasitet og avtagende markedsfokus: I de kommende årene vil den planlagte produksjonen av flere oktanolenheter bli mer konsentrert. Samtidig er økningen i etterspørsel nedstrøms relativt langsom, og overskuddssituasjonen i bransjen vil intensiveres. Det forventes at det generelle driftsfokuset for oktanol vil avta i fremtiden, og markedsamplituden kan bli mindre.

4. Globale råvareprisutsikter: Det forventes at den nedadgående trenden i globale råvarepriser kan avta i 2024. Det kan bli en ny runde med råvareoppgang, men denne runden med oppgang kan bli relativt svak. Hvis uventede hendelser inntreffer under den økonomiske gjenopprettingsprosessen, kan råvareprisene justere seg.

Samlet sett står oktanolmarkedet overfor utfordringer med synkende produksjon og økende gap mellom tilbud og etterspørsel i 2023. Den jevne veksten i etterspørselen nedstrøms har imidlertid gitt støtte til markedet. Fremover forventes det at markedet vil fortsette å opprettholde en sterk driftsutvikling, men det kan møte tilpasningspress i andre halvdel av året.

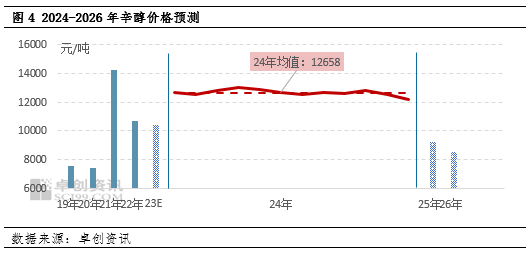

I 2024 kan den globale trenden med fallende råvarepriser avta, og prisene vil generelt vise en oppadgående trend i 2024. Det kan bli en ny runde med råvare-oksemarked, men nivået på oksemarkedet kan være relativt svakt. Hvis det oppstår uventede hendelser under den økonomiske gjenopprettingsprosessen, vil råvareprisene sannsynligvis også synke og justere seg. Det forventes at driftsområdet for Jiangsu-oktanol vil ligge mellom 11 500 og 14 000 yuan/tonn, med en gjennomsnittlig årspris på 12 658 yuan/tonn. Det forventes at den laveste prisen på oktanol for hele året vil dukke opp i fjerde kvartal, på 11 500 yuan/tonn. Den høyeste prisen for året dukket opp i andre og tredje kvartal, på 14 000 yuan/tonn. Det forventes at de gjennomsnittlige årsprisene på oktanol i Jiangsu-markedet fra 2025 til 2026 vil være henholdsvis 10 000 yuan/tonn og 9 000 yuan/tonn.

Publisert: 05.01.2024